Aun en un contexto de precios internacionales del litio más bajos y con mayores exigencias de capital, Argentina se perfila como el país con mayor crecimiento proyectado de producción de litio en la próxima década, según la consultora internacional Fastmarkets. El relevamiento prevé un aumento anual productivo del 14% entre 2025 y 2035, impulsado por nuevos proyectos en Salta y Catamarca, mientras Chile reducirá su participación global y Bolivia, Brasil y Estados Unidos enfrentan distintos desafíos regulatorios y financieros.

Argentina gana protagonismo en el Triángulo del Litio: Brasil y EEUU emergen como nuevos polos

Un informe de Fastmarkets reveló un crecimiento del 14% para Argentina al 2035, mientras Chile cede participación y Bolivia, Brasil y EEUU avanzan con ritmos dispares.

-

RIGI: aprueban un proyecto de litio de casi u$s208 millones en el Salar del Hombre Muerto

-

Exportaciones mineras marcaron otro récord histórico por el litio

Con la vista puesta en 2035, el mercado global del litio se encamina a una nueva redistribución de fuerzas, en la que Argentina gana protagonismo dentro del Triángulo del Litio.

Fastmarkets, una de las consultoras de precios e inteligencia de mercado más prestigiosas del mundo, presentó en el 14° Seminario Internacional del Litio organizado por Panorama Minero en Catamarca su visión sobre el futuro del litio en América y las tendencias que marcarán al sector hacia 2035.

Con más de 150 años de historia, la firma británica provee referencias de precios para más de 6.500 commodities -desde metales base hasta materias primas para baterías- y es fuente habitual de índices utilizados por bolsas y mercados internacionales. Su metodología, auditada y conforme a los estándares IOSCO, garantiza transparencia y trazabilidad en la formación de precios globales.

Durante su presentación, Letícia Simionato, reportera sénior de precios de materias primas para baterías en Sudamérica de Fastmarkets, repasó el funcionamiento del sistema de precios del litio, que incluye cotizaciones spot de carbonato y de hidróxido de litio grado batería (CIF en China, Japón y Corea, y también en Europa y Norteamérica), así como precios de grado técnico y del mineral espodumeno. Estas referencias son utilizadas como base por grandes productores y operadores, e incluso sirven para calcular regalías -como ocurre en el estado de Arkansas (EEUU)-, lo que demuestra su peso institucional en la industria.

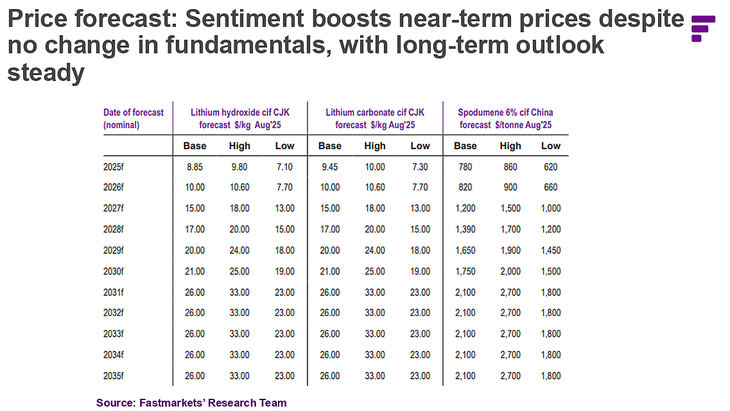

Precios volátiles y sobreoferta hasta 2026

Según Simionato, el mercado del litio atraviesa una fase de alta volatilidad y precios a la baja tras el auge de 2022. Fastmarkets registró correcciones pronunciadas tanto en el carbonato como en el hidróxido de litio, afectadas por una oferta creciente y una demanda que no alcanzó las proyecciones de la transición energética.

Del análisis presentado en Catamarca y al que accedió Energy Report se desprende que el superávit de oferta persistirá durante 2025 y 2026, aunque el equilibrio comenzará a ajustarse a partir de 2027, cuando entren en operación nuevas tecnologías de extracción directa (DLE) y se recupere la demanda de vehículos eléctricos.

Simionato explicó que, pese a la debilidad de los fundamentos, el sentimiento del mercado ha impulsado los precios en el corto plazo, sin alterar las perspectivas de fondo. “El pronóstico de precios muestra un repunte por expectativas, no por fundamentos; en el largo plazo, el panorama se mantiene estable”, señaló la especialista.

Las proyecciones de Fastmarkets prevén una recuperación moderada hacia fines de la década, con una estabilización de los valores internacionales en torno a un equilibrio entre oferta y demanda más realista.

Sudamérica y Norteamérica, en caminos distintos

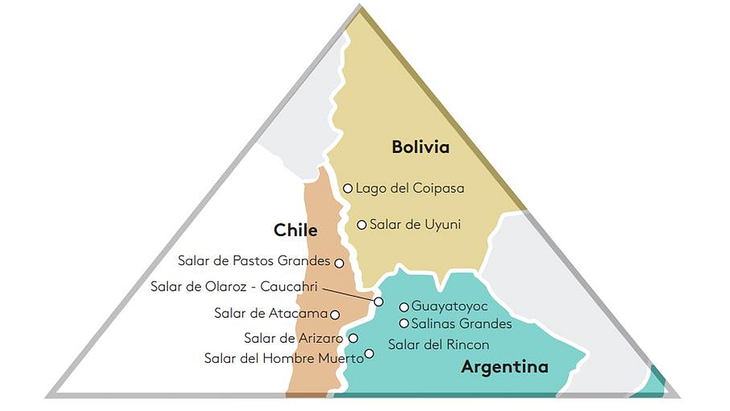

El informe presentado por Fastmarkets mostró cómo se distribuye actualmente la producción mundial de litio y cómo cambiará hacia 2035. En el plano regional, Sudamérica continúa siendo el corazón del “Triángulo del Litio”, con Chile, Argentina y Bolivia concentrando la mayor parte de los recursos, mientras que Brasil y Estados Unidos emergen como nuevos polos de desarrollo. Sin embargo, la dinámica entre estos países está cambiando con rapidez.

“Chile va a perder un poquito de participación en la producción de litio, porque Argentina va a empezar a producir más”, explicó Simionato. “Chile tiene hoy entre 69 y 79% de la producción mundial, y creemos que se quedará en 46% en 2035. En diez años, su participación descenderá, porque va a perder market share en favor de Argentina, con los proyectos que comenzarán a producir”.

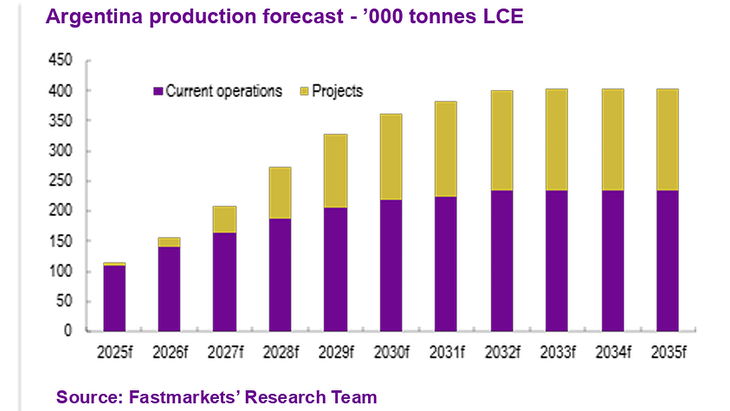

Argentina: crecimiento acelerado y política de puertas abiertas

Fastmarkets elevó su previsión de crecimiento compuesto anual (CAGR) de 12% a 14% para el período 2025–2035, impulsada por los nuevos desarrollos en marcha. Entre los proyectos más destacados figuran Sal de Oro (POSCO, fase 2), Hombre Muerto Oeste de Galan Lithium, y la expansión de Fénix (Rio Tinto Lithium).

“Tenemos algunas informaciones de los nuevos proyectos más avanzados -detalló Simionato-, pero también es importante mencionar que hay muchos en etapas iniciales, que podrían sufrir demoras por el alto costo de capital y los precios bajos actuales”. Y agregó: “La situación del gobierno de Javier Milei es muy positiva. Argentina ha tenido una política de puertas más abiertas y está mejor posicionada que otros países de Sudamérica y que Estados Unidos”.

Con más de 40 proyectos en cartera y un flujo creciente de inversiones privadas, Argentina se encamina a disputar el liderazgo regional, aunque la evolución dependerá de la infraestructura y la estabilidad macroeconómica para atraer financiamiento.

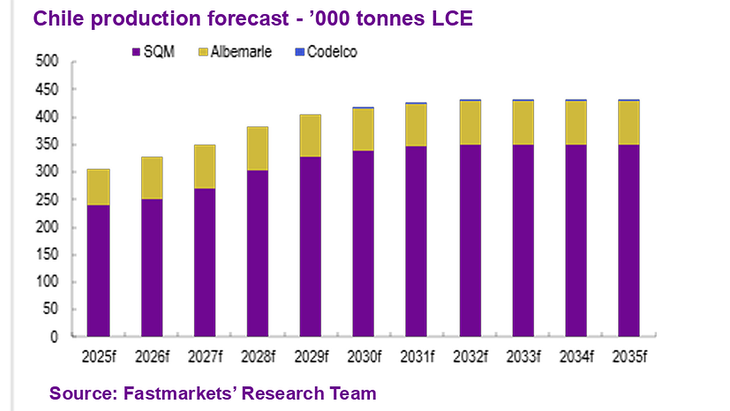

Chile: crecimiento moderado y foco estatal

El país que lideró históricamente la producción mundial de litio muestra una proyección más moderada: un crecimiento anual del 3,6% en la próxima década.

El foco está puesto en el joint venture entre Codelco y SQM, aprobado por la Comisión Chilena de Energía Nuclear (CChEN), que contempla una producción de hasta 330.000 toneladas anuales de carbonato de litio equivalente (LCE) durante 30 años, sujeto a nuevas aprobaciones ambientales. Codelco también avanza en un acuerdo con Rio Tinto para desarrollar el proyecto Maricunga, con inicio previsto hacia 2030.

“En Chile tenemos una situación particular -indicó Simionato-, con una empresa estatal asociada a una privada, y eso hace que el crecimiento sea menor por las condiciones regulatorias y de gobierno”.

Bolivia: producción incipiente y fuerte injerencia estatal

El pronóstico de Fastmarkets para Bolivia es más conservador. Se espera que Yacimientos de Litio Bolivianos (YLB) produzca unas 3.500 toneladas de carbonato de litio en 2025, una cifra pequeña frente al potencial de los salares de Uyuni y Oruro.

Los avances dependen de acuerdos con consorcios extranjeros, principalmente CATL y CMOC (China), y de la estatal rusa Uranium One Group, que planea poner en marcha una planta piloto DLE en 2025.

“En Bolivia la situación es más complicada por la intervención del gobierno -señaló Simionato-, y creemos que tendrá un crecimiento más lento, sostenido por inversiones de China y Rusia”.

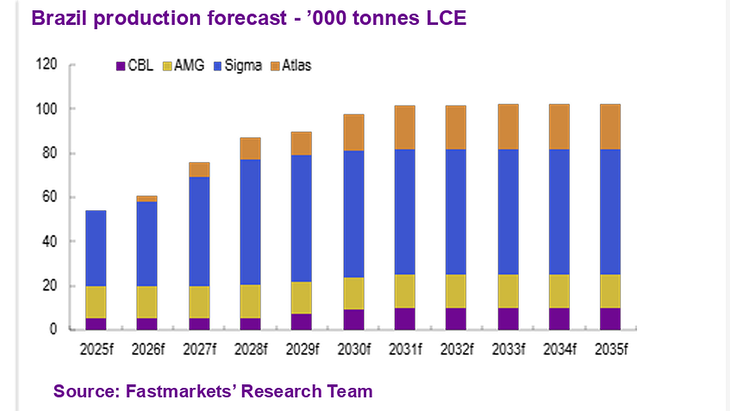

Brasil: un actor emergente en expansión

Con un crecimiento proyectado del 7% anual en diez años, Brasil consolida su presencia en el mapa global del litio. Sigma Lithium, dueña del proyecto Grota do Cirilo, y Companhia Brasileira de Lítio (CBL) lideran el avance, mientras Atlas Lithium planea iniciar operaciones en 2026.

“Brasil está muy bien ahora, con varias empresas expandiéndose -comentó Simionato-. Sin embargo, algunos proyectos enfrentan cuestiones ambientales que deben resolverse antes de iniciar producción”.

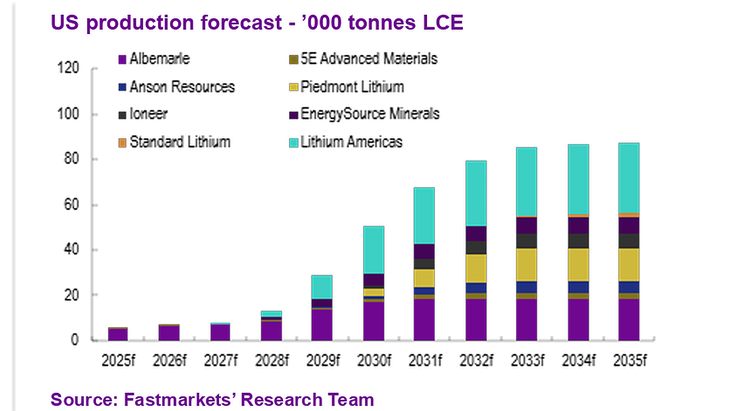

Estados Unidos: expansión acelerada, pero con incertidumbre

El país norteamericano muestra la proyección más dinámica: un crecimiento compuesto anual del 32% hasta 2035. Empresas como Century Lithium, Albemarle y Lithium Americas obtuvieron estatus FAST–41 para agilizar permisos, y se sumaron gigantes como Chevron y Equinor, que invierten en la formación de Smackover (Texas y Arkansas), considerada un nuevo “hotspot” del litio estadounidense.

Sin embargo, el escenario político introduce dudas. La reciente One Big Beautiful Bill Act, aprobada en 2025, implicó una reversión de los créditos fiscales para vehículos eléctricos y un recorte de u$s700 millones en incentivos de la Inflation Reduction Act, lo que genera incertidumbre sobre la demanda futura.

“Estados Unidos tiene mucha incertidumbre con relación a la producción de litio -advirtió Simionato-, pero puede cambiar durante el mandato de Trump, que aún tiene tres años más”.

Un equilibrio regional en redefinición

Para William Adams, Jefe de Investigación de Metales Base y Baterías de Fastmarkets, el escenario global del litio se está reconfigurando: “La cadena de suministro de litio está consolidada en Chile y Argentina, y se encuentra en pleno desarrollo en Norteamérica. Los planes en Estados Unidos se han visto frustrados por los períodos de bajos precios y la dificultad para obtener financiación. Pero la aparición de grandes corporaciones como GM y ExxonMobil ha contribuido a reactivar el interés", analizó.

Y consideró que Argentina "ha mantenido una política de puertas abiertas más activa que Chile, por lo que hay muchos más proyectos en desarrollo allí, aunque Chile está volviendo a mostrarse más dinámico. Bolivia también lo está haciendo con el respaldo de China, y Brasil se ha convertido en un productor más relevante”.

Con la vista puesta en 2035, el mercado global del litio se encamina a una nueva redistribución de fuerzas, en la que Argentina gana protagonismo dentro del Triángulo del Litio, Chile se adapta a una etapa más regulada, Bolivia intenta despegar, y Brasil y Estados Unidos irrumpen con modelos propios. En un contexto de transición energética, los próximos años serán decisivos para definir quién liderará la nueva geografía del litio.