Los shocks externos comienzan a consolidarse como uno de los principales focos de atención para los inversores locales. Si la semana pasada el mercado internacional estuvo dominado por las discusiones del Foro de Davos y las tensiones sobre Groenlandia, el inicio de esta semana promete nuevas fuentes de volatilidad. Entre ellas se destacan la amenaza de Donald Trump de imponer aranceles del 100% a Canadá, el riesgo creciente de un shutdown del gobierno de Estados Unidos, la posible intervención del gobierno japonés en el mercado del yen y la expectativa de que la Reserva Federal mantenga sin cambios la tasa de interés, en un contexto de crecientes presiones políticas desde la Casa Blanca.

Shocks externos e indicios de un giro en la política monetaria del BCRA: lo que seguirá de cerca el mercado esta semana

Mientras crecen las tensiones globales, el mercado local sigue de cerca una novedad en la política monetaria que apunta a descomprimir las tasas y facilitar el rollover del Tesoro sin presionar al tipo de cambio.

-

Dólar blue hoy: a cuánto opera este sábado 8 de agosto

-

Dólar hoy: a cuánto cotiza este sábado 8 de agosto

Los factores locales y globales que siguen los mercados.

En el plano local, el mercado sigue de cerca el ritmo de compras de dólares del Banco Central, que hasta ahora no se trasladó al tipo de cambio gracias a la oferta proveniente de las Obligaciones Negociables (ON) y el carry trade. Más allá de estos factores que funcionan como ancla cambiaria, en los últimos días surgieron señales de un ajuste fino en la política monetaria que podría resultar clave de cara a la próxima licitación del Tesoro prevista para este miércoles.

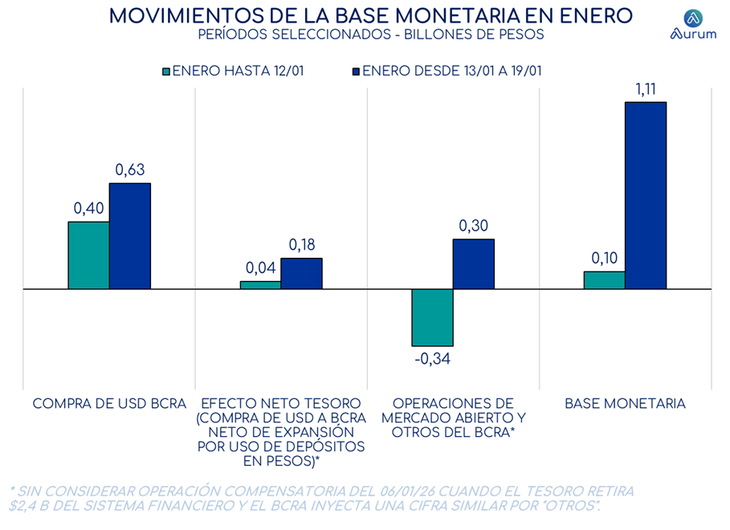

Según un análisis de Aurum Valores, los datos correspondientes a los últimos cinco días hábiles -entre el martes 13 y el lunes 19 de enero, última información disponible del BCRA- muestran un incipiente cambio en la estrategia monetaria. Durante la primera parte de enero, hasta el día 12, la autoridad monetaria esterilizó completamente los pesos emitidos por sus compras de dólares. Si se depura el efecto expansivo de las operaciones con bonos realizadas el 6 de enero -destinadas a compensar el retiro de fondos del Tesoro del sistema financiero para el pago de deuda en moneda extranjera-, el BCRA absorbió cerca de $340.000 millones, frente a una expansión de alrededor de $400.000 millones por compras de divisas.

Sin embargo, a partir del martes 13, el comportamiento cambió. El Banco Central dejó de esterilizar plenamente las compras de dólares, dando lugar a una mayor monetización de la economía. Entre esa fecha y el 19 de enero, la Base Monetaria creció cerca de $1 billón, lo que contribuyó a descomprimir el mercado de tasas de interés. En paralelo, el stock de encajes aumentó en $1,5 billones, reflejando una mejora en la liquidez del sistema bancario.

Al mismo tiempo, comienza a disiparse el incremento estacional de la demanda de dinero típico de comienzos de año, lo que abre la puerta a un escenario de menor estrés monetario, con tasas menos volátiles y eventualmente en descenso. Si bien aún no se observa una recomposición significativa del stock de “Otros” -los excedentes de liquidez que los bancos colocan en el BCRA-, desde el mercado esperan que ese proceso comience a verse en los próximos días, argumentó Aurum y agregó que, "de mantenerse esta orientación, la mayor liquidez también podría facilitar el rollover de la deuda del Tesoro a fin de mes, cuando vencen $9,5 billones, de los cuales $7,5 billones están en manos de inversores privados".

En esa línea, Adcap Grupo Financiero aseguró que la liquidez sigue estando ajustada. “Esperamos una tasa de rollover en torno al 80% si las condiciones no se relajan". Al mismo tiempo agregaron: "Anticipamos un menú diversificado -en línea con las licitaciones recientes- orientado a ofrecer un abanico completo de coberturas y a impulsar la participación. También esperamos cierto grado de concesión, como en colocaciones previas, con el objetivo de maximizar el rollover".

El fino equilibrio entre tasas y dólar

Pese a la volatilidad observada en las tasas, el mercado cambiario se mantiene calmo. De acuerdo con IEB, esta estabilidad debería sostenerse en las próximas semanas por tres factores principales: el ingreso de divisas provenientes del financiamiento externo de las empresas, la menor demanda de dólares por parte del agro tras la reducción de sus pasivos de prefinanciación de exportaciones, y una menor demanda de cobertura cambiaria, que hoy se ubica en torno a la mitad de los niveles observados durante el período electoral.

Desde IEB advierten, no obstante, que la tasa real debería mantenerse en niveles elevados. “Una baja de la tasa -producto de una mayor inyección de liquidez o de una caída pronunciada en la demanda de dinero- tendería, todo lo demás constante, a presionar al alza al tipo de cambio. Se trata de un riesgo latente en el mediano y largo plazo, aunque no determinante para la estrategia de carry en el corto plazo”, agregaron.

Inversiones locales: lo que más rindió durante la semana pasada

En el cierre de la semana pasada, los bonos soberanos en dólares mostraron un desempeño más firme, impulsados por una moderación transitoria de las tensiones geopolíticas. No obstante, el escenario internacional vuelve a exhibir focos de incertidumbre. Aun así, el riesgo país logró descender hasta los 526 puntos básicos, su menor nivel desde 2018, mientras que los Bonares se posicionaron por encima de los Globales en términos de rendimiento semanal (1,5% frente a 1,1%).

En el mercado en pesos, el mejor desempeño continúa concentrándose en los instrumentos de tasa variable ajustados por TAMAR, con rendimientos cercanos al 36% TNA, mientras que las tasas fijas mostraron una compresión hacia niveles del 34%.

En cuanto a la renta variable, las acciones locales registraron una recuperación en la semana, acompañando un mejor clima global, aunque el mercado permanece a la espera de nuevos catalizadores que permitan mejorar las expectativas en algunos sectores. En el corto plazo, la atención de los inversores estará puesta en la temporada de balances del último cuatrimestre de 2025.

La agenda económica de la última semana de enero

Lunes 26/1

- INDEC publicará las Estadísticas de turismo internacional de diciembre.

- Llamado a licitación del Tesoro.

Martes 27/1

- Confianza del consumidor de enero Estados Unidos.

- Presentación de los balances corporativos de LVMH, UPS, Boeing, General Motors e Invesco.

Miércoles 28/1

- Secretaría de Finanzas llevará a cabo la segunda licitación de deuda del mes.

- Reunión sobre tasas de interés de la Reserva Federal de Estados Unidos.

- Presentación de balances: ASML, Volvo, AT&T, IBM, Starbucks, Tesla, Microsoft, Meta Platforms.

Jueves 29/1

- BCRA publicará el Informe sobre Deuda Externa Privada.

- Presentación de balances de: Nokia, H&M, Southwest Airlines, Blackstone, Dow, Mastercard, Caterpillar, Nasdaq, Dover, Apple, Visa.

Viernes 30/1

- INDEC publica datos sobre la Dotación de personal de la administración pública nacional, empresas y sociedades.

- BCRA presenta el informe de la Evolución del Mercado de Cambios y el Informe de pagos minorista.

- PBI del 4T Preeliminar de España, Alemania, Francia.

- Balances corporativos de Chevron, Verizon, Exxon Mobil, American Express.