La emisión de Obligaciones Negociables (ONs) arrancó el año con fuerza y ya superó los u$s2.000 millones, según un relevamiento de Ámbito. En enero, 12 compañías líderes del mercado accedieron al financiamiento tanto bajo ley argentina como ley de Nueva York, aprovechando un contexto de una tendencia a la baja del riesgo país y con la expectativa de que, en el mediano plazo, ese indicador continúe comprimiéndose de la mano de una mayor estabilidad macroeconómica.

ONs récord: ya se colocaron más de u$s2.000 millones en el mes, ¿qué rol cumplen en las compras del BCRA?

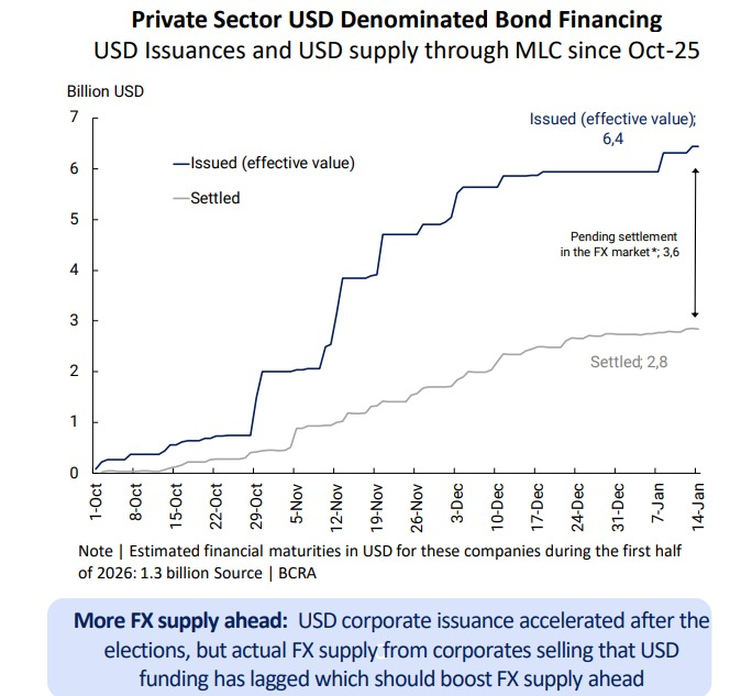

El fuerte repunte de las emisiones corporativas en dólares incrementa la oferta de divisas, sostiene la acumulación de reservas del BCRA y refuerza la consistencia del esquema cambiario.

-

Euro hoy y Euro blue hoy: a cuánto cotiza este jueves 6 de agosto

-

El Gobierno pagó al FMI u$s852 millones y las reservas del BCRA cayeron debajo de los u$s49.000 millones

12 empresas ya colocaron en lo que va del mes.

Entre las emisiones locales en dólar MEP bajo ley argentina, se destacaron compañías como John Deere, Scania, Cresud, Banco Macro y Loma Negra, que colocaron deuda a tasas de hasta 8%. En paralelo, también hubo colocaciones en el mercado internacional: Banco Macro, Telecom e YPF emitieron bajo ley extranjera, con tasas que llegaron hasta 8,63%.

Este renovado impulso de las emisiones corporativas no pasó desapercibido para el mercado ni para el Banco Central. De hecho, constituye uno de los factores que explican la capacidad de acumulación de reservas, ya que incrementa la oferta de divisas y facilita que la demanda del BCRA no genere presiones adicionales sobre el tipo de cambio.

En ese contexto, las reservas brutas alcanzaron el viernes pasado su nivel más alto desde 2021, al superar los u$s45.500 millones. Solo en lo que va de enero, la autoridad monetaria logró comprar más de u$s900 millones.

El dinamismo no se limitó al sector privado. También las provincias recurrieron al financiamiento externo: junto con las empresas, desde las elecciones colocaron un total de u$s8.300 millones en los mercados internacionales y local.

"Las colocaciones de deuda corporativa gozan de buena demanda tanto por la liquidez en moneda extranjera del sistema financiero local, que acumula depósitos de privados por alrededor de u$s38.000 millones, como por la compresión de rendimientos entre high yield y deuda americana global. Por esta razón las colocaciones siguen engrosando la oferta de divisas y subsoberanos no quieren quedarse afuera", señaló F2 Soluciones Financieras en su último informe de Research.

Para el BCRA, este flujo resulta relevante y así lo destacó en el último informe de Vladimir Werning, donde subrayó la aceleración de las emisiones corporativas desde los comicios y advirtió que la oferta efectiva de divisas proveniente de la liquidación de esos fondos aún se encuentra rezagada, lo que anticipa un mayor ingreso de dólares al mercado cambiario.

De acuerdo con datos del propio BCRA y estimaciones de la consultora 1816, aún restan en torno a los u$s3.600 millones de ON por liquidarse en el mercado local.

ONs: una medida clave del BCRA

En este marco, el Banco Central introdujo en las últimas horas una modificación clave para fortalecer el esquema. Se habilitará el acceso al Mercado Único y Libre de Cambios (MULC) para la precancelación de ON vigentes, siempre que la nueva deuda permita extender los plazos de financiamiento y evite la concentración de vencimientos en el corto plazo.

Al liquidarse en el MULC, las ON cuentan con acceso garantizado al dólar oficial para el pago de capital e intereses. Por ese motivo, para el BCRA resulta central no solo sostener este mecanismo, sino también lograr que el stock de financiamiento en dólares continúe creciendo. En este esquema, las nuevas emisiones funcionan como la fuente de divisas que permite atender los vencimientos existentes, contribuyendo a la consistencia del régimen cambiario y a mantener al dólar con cierto control.

Emisión de ONs: qué implica para las empresas

Desde el sector financiero, destacan que este canal de financiamiento está claramente orientado a compañías con capacidad de generar ingresos genuinos en dólares. “La dinámica de emisiones primarias en dólar MEP aparece como una forma eficiente de financiamiento, especialmente para empresas que pueden calzar moneda y reducir riesgos. También refleja una apuesta a un escenario macroeconómico más estable, con menor volatilidad cambiaria y una mayor predisposición del mercado a tomar riesgo en dólares financieros”, explicó Juan Alra, Portfolio Manager de ONE618, en diálogo con Ámbito.

Según el especialista, las empresas mejor posicionadas para acceder a este esquema son aquellas con alto perfil crediticio y buena calificación, mientras que el impacto sobre las reservas, si bien positivo, debe ser evaluado en conjunto con otros factores. “Una buena cosecha tendría un efecto más relevante y sostenible sobre la capacidad de acumulación de reservas que los flujos financieros, al aportar oferta genuina de divisas”, señaló.

¿Puede agotarse el ciclo de emisiones?

Sobre la sostenibilidad del actual boom de colocaciones, el foco pasa ahora por el contexto internacional y los tiempos de liquidación. En ese sentido, Tobías Pejkovich, analista de Research de Facimex Valores, advierte que el ritmo de emisiones podría moderarse en el corto plazo, condicionado por factores externos.

“En el corto plazo, la dinámica de las colocaciones de deuda va a estar afectada por el contexto global. Si se mantienen las tensiones geopolíticas entre Estados Unidos y Europa por Groenlandia y considerando las subas de tasas en Japón, probablemente entren en pausa”.

Sin embargo, hacia el mediano plazo, el escenario luce más favorable, apoyado en los plazos de liquidación y en nuevos flujos de inversión. “Con un horizonte de mediano plazo, creo que las colocaciones de deuda corporativa y provincial (recordando que tienen hasta 180 días para liquidar las emisiones offshore) y el impulso que recibirá la inversión extranjera directa en el marco del RIGI ayudarán a consolidar las compras de dólares del BCRA vía block trades. En un escenario relativamente conservador, estimamos que el BCRA podría comprar entre u$s6-7 mil millones este año y, con crecimiento de la demanda de dinero en términos reales, el potencial es incluso mayor”.