Por lo visto en los primeros diez meses del 2018 la performance fiscal se perfila a mostrar un cumplimiento, con creces, de las metas pactadas con el FMI. Que incluso hasta le permitiría adelantar pagos correspondientes al próximo año, en lugar de la clásica picardía de aumentar el stock de libramientos impagos. O bien, como algunos sospechan, mejorar los haberes de estatales y jubilados y algún plus para planes sociales para fin de año.

Mercados dudan del déficit cero para 2019

Varios elementos jugaron a favor en 2018. El próximo año no lo harán. Por el lado del gasto, es clave el previsional y social, ya que cuanto mayor sea el aumento mayor ajuste habrá que hacer en el resto.

-

Dólar blue hoy: a cuánto opera este martes 28 de julio

-

Dólar hoy: a cuánto cotiza este martes 28 de julio

Claro que hubo una serie de artilugios y factores que coadyuvaron para hacer posible esta performance y que, lamentablemente, no estarían presentes en 2019, tanto por el lado de los ingresos como del gasto. Esto es lo que hace dudar a los analistas que la meta fiscal de “déficit cero”, que algunos descuentan como un hecho, se presente por demás desafiante.

Ocurre que en los primeros 10 meses del 2018, el déficit primario cayó 33% interanual, llegando a contraerse casi un 50% en términos reales. Este retroceso del déficit primario se logró a partir de ingresos que mostraron un incremento superior al gasto primario (31,4% vs. 22,6%). Sin embargo, “el buen desempeño de los ingresos fiscales no se debió a la buena performance recaudatoria, sino al fuerte aumento de las rentas de la propiedad debido a los ingresos por intereses obtenidos de los depósitos a plazo fijo del Tesoro en el Banco Nación”, advierte el Estudio Broda. Además, por el lado del gasto se registró una caída de 6,6% interanual en términos reales. Las partidas de gasto que registraron los mayores retrocesos fueron: la obra pública, las transferencias a provincias, el déficit de empresas públicas y los salarios estatales. Si se analiza el comportamiento del gasto por su característica de inflexible y flexible, o sea, entre el que está atado a algún esquema indexatorio y el que no, se observa que hubo un “devastador” ajuste en el gasto en jubilaciones y pensiones (cayó casi 16% real interanual en octubre pasado) y otro tanto en asignaciones familiares, pensiones no contributivas y PAMI. Mientras que en el gasto flexible la mayor caída en octubre pasado corresponde a salarios y transferencias a provincias con el 17% y 11% respectivamente.

Ahora bien, con vistas a lo que viene hay que tener en cuenta, principalmente, cinco desafíos que conspiran con el cumplimiento del “déficit cero”, según el Estudio Broda.

La caída real de la recaudación tributaria podría tender a acentuarse en los próximos meses por la recesión. Esto es clave, dada la alta correlación entre el nivel de actividad y la recaudación tributaria real.

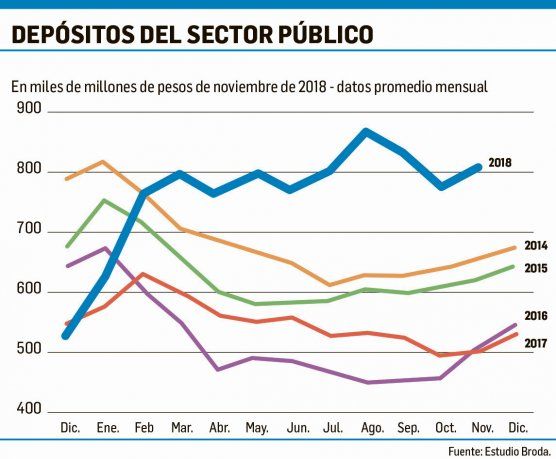

El Tesoro no contará con el “boom” de las rentas de la propiedad de 2018. Ya que una buena parte de sus depósitos en el BNA deberán utilizarse para cancelar sus obligaciones en pesos en este último mes del año. Cabe recordar que Luis “Toto” Caputo había colocado deuda en enero pasado por u$s9.000 millones y con esos fondos, pasados a pesos vía el BCRA, se colocaron a plazo fijo en el BNA. En 2019 no solo se espera que los depósitos oficiales sean menores sino que además las tasas de interés también retrocederán.

El gasto primario se viene acelerando en los últimos meses del 2018 (entre abril-octubre creció 29% interanual vs. 12.9% de 2017). Incluso el gasto devengado viene creciendo por encima del de caja.

Es casi imposible que el gasto en subsidios económicos muestre una caída real en 2019 como la proyectada por el Gobierno (el FMI espera bajar el % de la tarifa subsidiada al 30%). En el mejor de los casos, este gasto se mantendrá constante en términos reales. Y aún así, para que esto último sea factible, la tarifa de electricidad debería aumentar al menos un 60%.

El gasto previsional y social tenderá a acelerarse porque se indexa por la inflación pasada (de 6 meses atrás) y la reciente suba de los precios hará que esta partida tienda a aumentar más. Cuanto mayor sea la suba del gasto previsional y social, por la baja de la inflación, más habrá que ajuste el resto del gasto para lograr el “déficit cero”.