Mientras el Gobierno y sus amanuenses tratan de calmar las aguas, en lo que está siendo una de sus peores semanas desde que asumió, buscando instalar la idea que la guerra entre Israel/EEUU e Irán es algo positivo para los argentinos, ahora que somos exportadores netos de petróleo… los que alguna vez nos quemamos con leche, desconfiamos.

- ámbito

- Negocios

- Javier Milei

El campo lo sufre, Madanes lo celebra

Mas allá de las implicancias de la alineación de la Argentina con los EEUU e Israel y la insistencia del oficialismo y sus medios en vender la idea que la Argentina será una ganadora con la guerra, acá hay claros ganadores y perdedores.

-

La reacción de Milei frente a la muerte del padre de Messi: "Da vergüenza"

-

Milei regresa al país con la derrota del Senado a cuestas y una agenda que busca reordenar al Gobierno

El alineamiento incondicional de la Argentina con Israel y los EE.UU. genera beneficios y perjuicios. La guerra en el Golfo, por más que Milei y los suyos quieran venderla como algo positivo, irónicamente a quien más beneficia es a las dos némesis a las que ha apuntado en los últimos tiempos y a quien más perjudica a quien lo llevó al poder.

Las guerras son, todas, una mala cosa porque demuestran por encima de todo el fracaso de todo lo bueno que tenemos los seres humanos.

Por suerte esta vez “no hay plata”, porque si no el “Presidente más sionista del mundo”, habría enviado tropas argentinas al Golfo, algo que se viene rumoreando desde la semana pasada. Ahora dicen que están esperando que se los soliciten oficialmente Donald Trump o Benjamín Netanyahu: “Si lo solicitara Estados Unidos, sí. Cualquier ayuda que ellos consideren se dará”, dijo Javier Lanari, vocero presidencial, el 18 de marzo.

No olvidemos que “Menem lo hizo”, durante la anterior Guerra del Golfo entre 1990 y 1991 y con un simple decreto. Así, con el “Operativo Alfil” fuimos el primer país latinoamericano en participar del bloqueo a Irak. Pero entonces “había plata” y Fuerzas Armadas.

Lo sufre

Mientras, “el campo” sufre la guerra-, no solo por el aumento del costo para mover sus máquinas (podemos pensar en una suba de 10% al 15% de los gastos de laboreo, dependiendo del grano y zona), sino por la cuestión de los fletes, especialmente grave en un país donde los camiones y las distancias son claves.

Las estimaciones son que el transporte a puerto se come en promedio otro 10% al 20% del precio de los granos (en la práctica del 7% al 36%, dependiendo del grano y la distancia). En estos fletes el gasoil es el 33%/38% del costo total (FADEDEAC). Piense que ya hoy el costo del transporte interno de los granos en Argentina es un 30-32% más caro que en Brasil o los EEUU.

Pero la cosa no acaba acá. En el caso de la soja, podemos decir que entre el 15% y el 25% de los gastos corresponden a fertilizantes y agroquímicos, en trigo del 20% al 30% y en maíz del 25% al 35%.

Tal vez en dos o 3 años AdecoAgro finalice la ampliación de Profertil y Argentina sea autosuficiente (no se explica porque YPF no tomó este camino), pero mientras tanto el 63% de la urea que importó la Argentina el año pasado provino del Golfo.

Pero el problema no es el precio, sino si habrá fertilizantes. Con la guerra, el golfo -responsable de casi el 50% de las exportaciones globales de fertilizantes- está 100% cerrado, de manera que un año que comenzó con una ligera sobreoferta global, presenta un déficit nunca visto.

Mientras el petróleo iraní sigue fluyendo y los EEUU no se atreven a bombardear la terminal petrolera de Kharg, para no desatar la furia china - principal beneficiaria de este tráfico “opaco”, de hecho, no podemos descartar que los propios iraníes hagan explotar la terminal si son invadidos- el transporte de los fertilizantes árabes está completamente parado.

Hasta ahora Omán proveía la urea y Arabia Saudita el fosfato que consumía la India, el mayor importador de fertilizantes del mundo, que se beneficiaba por las cercanías. Aunque a un mayor costo, ya comenzaron a importarle a Rusia, que apunta a convertirse este año en el mayor proveedor mundial. Si Argentina se anota en la lista, como aliada de Ucrania, seguramente quedará al final.

Sumando todas las estimaciones, podemos pensar que por cada 10% que sube el precio del gasoil, el costo de producción y puesta en puerto para el campo argentino trepa entre el 1,5% y 3,5%. No olvidemos que casi el 70% de los campos de soja, maíz y trigo se manejan bajo arrendamiento (este año el alquiler se redujo significativamente) y que los márgenes en los mejores casos van del 5% al 15% o en los de rendimientos medios del 0% al 5% por lo que, aunque parezca marginal, el efecto de la suba del combustible marca la diferencia entre mantener la cabeza fuera del agua y un año ruinoso.

Hay que tener en cuenta que la suba que han tenido hasta ahora los combustibles en Argentina no es un efecto del incremento internacional del crudo (nafta y gasoil subieron más de lo que correspondería), sino del atraso que venían registrando en términos reales donde la guerra ha sido la gran excusa para recuperar algo de terreno.

.")

No sabemos en qué medida, pero de continuar el conflicto, 2026 apunta a ser un muy mal año para la gente del campo, con repercusiones que son difíciles de mesurar, no importan señales auspiciosas como fue el éxito de Expoagro

Claro que quien seguro no va a perder es el gobierno que, mucha declaración y mucho anuncio de rebaja de impuestos, pero se queda con más de 56 de cada 100 pesos que genera el campo.

Lo celebra

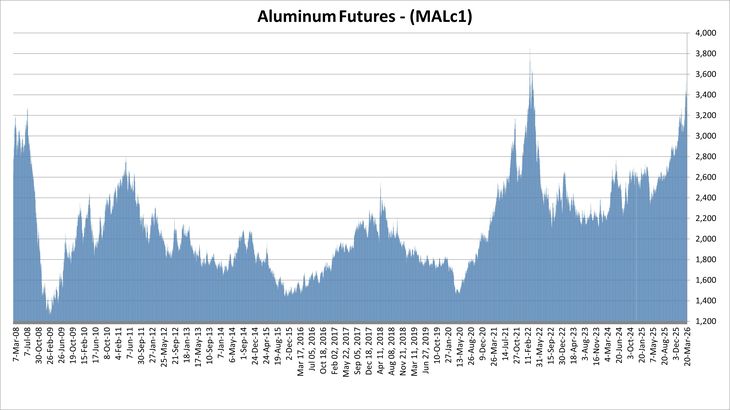

Seguramente usted nunca escuchó hablar de Alba -o piensa en pinturas- pero quien sí la conoce es Javier Madanes, quien más celebró el anuncio de unos días atrás que la mayor fundidora de aluminio del planeta suspendía las operaciones en sus líneas 4, 5 y 6.

Alba es solo una de las fábricas de aluminio que están en la zona del Golfo que, si bien producen 6.200.000 millones de toneladas del metal, esto es 8%-9% del total mundial, representan 30% de las exportaciones. De hecho 21% de todo el aluminio primario que importa los EEUU y entre el 20% y 30% del que consume la Unión Europea (UE) proviene del Golfo (les quedan stock de alúmina -que proviene de Australia, Brasil y la India- para no más de dos semanas).

Si bien Aluar, que exporta cerca del 80% de su producción y es una de las productoras de aluminio de menor costo en Occidente, es uno de los tres gigantes latinoamericanos (solo las brasileñas Albras se le compara, aunque CBA podría ser mayor), con unas 460.000 toneladas año no pasa del puesto 20 en el ranking mundial.

Muchos apuntan a la impericia del gobierno, su temor a perder el favoritismo o irritar a Donald Tump o a algo más deliberado (ni Roca ni Madanes apoyaron la campaña del libertario), por la decisión de no tratar y dejar afuera del acuerdo de comercio bilateral firmado en febrero la búsqueda de una rebaja de las tarifas impuestas al aluminio y al acero (hubo reducciones y exenciones para unos 1.675 productos, pero estos dos siguieron con la tarifa del 50%).

Lo concreto es que, con la última suba de tarifas de Trump, Aluar pasó de despachar unas 180.000 toneladas de aluminio por año a los EEUU a casi nada, siendo reemplazado por Canadá, Emiratos y Bahréin. EEUU importa entre el 75% y el 85% del aluminio que consume y Aluar lo preveía del 4% (el séptimo mayor exportador), una nada, muy fácil de defender en las negociaciones si realmente se quería (Canadá, Japón, Corea, Inglaterra, la UE, etc., lograron rebajas para el aluminio y el acero).

No tenemos los números finales, pero si bien la compañía buscó compensar esto con más despachos a Brasil, Alemania, Holanda y Japón, la decisión de Trump -que derivó en una sobreoferta global de aluminio- y la ineficiencia del gobierno argentino, la ponían cerca de la senda de la ruina.

lo que mas beneficia a “don Chatarrin”, sino los negocios que tendrá a raíz de la reconstrucción de las instalaciones petroleras cuando finalice la guerra")

Desde los mentideros del gobierno insistieron con la idea de que el cierre de Fate, la otra empresa estrella del grupo Madanes, era una venganza por no haberlos defendido ante los EEUU.

Es más probable que en vista del panorama que enfrentaban con el aluminio, la familia decidió concentrar sus defensas en Aluar, deshaciéndose de los lastres, una decisión totalmente racional y económica.

Con los precios actuales, aún si Trump decide no rebajar la tarifa del aluminio al 25%, ahora que se quedó sin los proveedores del Golfo y el precio del metal salió disparado, pareciera que no le sería muy difícil a “Javier Santiago” recuperar lo que fuera su principal mercado externo... quedándose con la última palabra.

Lo de la última es un decir, porque si las tarifas norteamericanas caen debajo del 45%, esto dispararía las retenciones a la exportación del aluminio y acero… de una u otra manera el gobierno -peronista, socialista, conservador o libertario, siempre se llena los bolsillos.

¿Y la guerra?

De partida, nadie sabe cuánto durará y, por lo tanto, cuánto ni cómo golpeará al mundo. Es claro que Trump quisiera finalizarla lo antes posible, pero para esto necesita que el petróleo esté en baja y tal vez debajo de los u$s 100 por barril, como para poder afirmar que el mercado convalida “su victoria”, lo bueno o malo que siga haciendo Israel después, no le importa.

Como ya mencionamos en otra nota, esto debería lograrse antes de la reunión Trump/Xi Jinping así el norteamericano tiene algunas cartas de triunfo para tirarle a la cara al chino (por eso la reunión viene posponiéndose). Que hace un par de días Washington anunciara que la reunión en Pekín se pospone en cinco o seis semanas, algo nos dice.

Por lo pronto, que Washington desmintiera lo que venía insistiendo la prensa proisraelí, que el reciente ataque a los campos gasíferos de Irán (es gas para consumo local) había sido una acción mancomunada y su cuasi amenaza a Netanyahu para que no tome más medidas de este tipo: “Le dije: ‘no lo hagas y no lo va a hacer más´”, agregando “no estoy poniendo tropas en ningún lugar” ante la premier japonesa, apuntan en el sentido de una desescalada (la escalada en la respuesta militar Iraní, llegando a la mayor planta petrolera de Israel y atacando la planta gasífera en Omán, tuvo algo que ver con esto).

Pero como con Trump “puede pasar cualquier cosa”, es mejor no confiarse en ningún sentido.

Volviendo a lo nuestro, aunque sea relativamente simple, es muy difícil modelar los efectos de la guerra sobre nuestra economía (incluso dejando de lado la cuestión de la suba de la tasa norteamericana). Si no, piense en la inflación donde el gobierno viene corriendo el arco de su eliminación, últimamente al próximo octubre/noviembre.

A pesar de los que insisten con darnos números hasta el segundo decimal, la realidad es que nadie sabe cómo nos va a golpear la guerra del golfo a los argentinos.

Yo sí: mal.