EL BCRA LOGRÓ MANTENER AYER LA TASA EN 26,50%, A PESAR DE QUE VENCÍAN $540.000 MILLONES DE DEUDA - Se renovó el 85% de los vencimientos y $100.000 M quedaron afuera. Pero el efecto no será expansivo: $ 70.000 M son de bancos que deben cubrir encajes; y unos $15.000 son de ANSES, para sus préstamos.

Al Banco Central le tocó afrontar la licitación de deuda más llevadera de los últimos meses. Por primera vez desde que el anuncio de la candidatura de Cristina de Kirchner sembró incertidumbre en los mercados, y activó una fuerte corrida cambiaria, ayer los inversores se mostraron especialmente interesados en renovar o tomar más Lebac, y salir al mismo tiempo de sus posiciones en dólares.

El contenido al que quiere acceder es exclusivo para suscriptores.

En las operaciones se vio, también, una novedosa preocupación de los ejecutivos de las mesas por empezar a apostar a algunas letras de plazos más largos, con la expectativa de que podría estar ya cerca la primera baja de tasas del 2017; y el final de una época de "tasas generosas".

Los rendimientos quedaron ayer prácticamente en el mismo nivel del mercado secundario: 26,50% anual a 35 y 90 días; y 26,25% y 25,85% por encima de ese plazo. Del total de los vencimientos, que ayer ascendían a los $540.000 millones, se renovó sólo el 85% y el BCRA debió liberar $ 100.000 millones. Con todo, en el Banco Central aclararon que hubo dos factores que explicaron este fenómeno. El primero: una decisión de los bancos de desarmar alrededor de $70.000 millones en Lebac para colocarlos como "encajes" en el Banco Central y cubrir, de esta manera, un requisito regulatorio de efectivo mínimo. El segundo: una movida de la ANSES para responder a la fuerte demanda de pesos que hoy siente por sus créditos a jubilados, pensionados y beneficiarios de asignaciones (AUH), y que la llevó a no renovar unos $ 15.000 millones de estas letras de deuda. La decisión del organismo previsional disipó el temor que tenían algunos agentes sobre un inminente retiro de recursos que hoy tiene colocados en fondos comunes de inversión. "Hoy la ANSES tiene mucha liquidez en fondos. Si rescata todo lo que tiene en ellos puede provocar un impacto fuerte en el mercado", comentaron en una mesa.

De no haber sido explicado por estos dos eventos, semejante monto de pesos liberados hubiera significado una fuerte expansión monetaria, que hubiera contribuido a apuntalar la demanda de dólares o el consumo. Pero en el mercado esperan que la mayor parte de efectivo "no renovado" quede congelado en estos días como "encaje" en el BCRA.

En el mercado ven ahora con mejores ojos las Lebac, luego de que el resultado electoral derrumbara las expectativas de devaluación y le quitara atractivo al dólar como inversión. El tipo de cambio esperado para fin de año se desplomó a los $18,50, tras haber tocado la semana pasada los $ 19,60. El cambio de humor también se tradujo en un esfuerzo del mercado por alargar los plazos de sus inversiones en Lebac: tienen la expectativa de que se aproxima el momento en que el Banco Central decidirá recortar sus tasas de interés, y la convicción de que en unos meses ya no quedarán instrumentos de renta fija que paguen el 26% actual. Calculan que, si todo continúa con la misma tendencia, ese evento podría ocurrir en septiembre u octubre. Y que los jugosos rendimientos que se ven hoy podrían empezar a reducirse en poco tiempo.

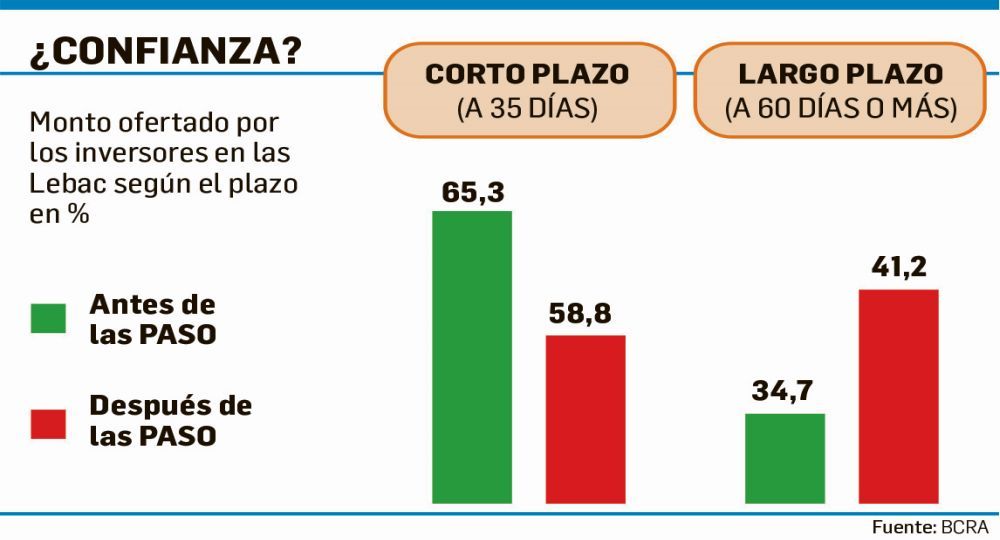

Hubo un 'antes' y un 'después' de las elecciones en las licitaciones de deuda del BCRA. Hace un mes, los inversores habían colocado más del 65% de sus ofertas en el plazo más corto (a 28 días). Ayer, esa proporción para el primer vencimiento cayó al 58% (35 días). Lo contrario sucedió en las Lebac mayores a 60 días: el monto ofertado para el mediano y largo plazo subió del 34% al 41% (ver infografía).

Los agentes parecen ahora más decididos a atravesar el test electoral de octubre con menos dólares en su cartera e invertidos en Lebac en pesos. Hubo, vale aclarar, algunas novedades recientes adicionales que también contribuyeron a este buen pronóstico que tienen sobre un cercano pero no inminente recorte de tasas. En la consultora Orlando Ferreres & Asociados, por caso, estimaron ayer que es muy probable que la inflación se ubique cercana al 1,4% en agosto y al 1% en septiembre. Si esto sucede, las tasas de interés se verán aún más altas en términos reales y el Banco Central encontrará espacio para recortarlas.

La dinámica del dólar también ayuda, ahora, a crear un nuevo círculo virtuoso que juega a favor de la política monetaria del BCRA. En las mesas consideran que, de no haber nuevas noticias electorales (encuestas, acuerdos entre espacios políticos, etc.), el tipo de cambio se mantendrá "adormecido" hasta el día de los comicios legislativos de octubre. Algunos esperan que oscile hasta entonces en una banda de entre $ 17 y $17,50 (el mayorista, que ayer cerró en $17,10), y que termine en el año en un nivel cercano a los $18-$18,50 (es el precio al que cerró ayer el contrato a futuro en el Rofex). Otros, incluso, arriesgan que se podría profundizar aún más su caída. Llegado el caso, la mesa de cambios de la institución, que conducen Demian Reidel y Agustín Collazo, podría volcarse otra vez como en los viejos tiempos, previos al anuncio de la candidatura de Cristina de Kirchner a comprar divisas para evitar que el tipo de cambio perfore el piso de $16,50. Ya lo advirtió Reidel a empresarios, de algún modo, hace unas pocas semanas. Un desplome de estas características también se interpretaría, si sucediera, como una "dinámica disruptiva" que el BCRA intentaría corregir.