Si pudiéramos comulgar al menos una certeza en el inédito escenario que generó para la humanidad la pandemia del Covid-19, ésta sería sin dudas la incertidumbre de no poder mensurar los efectos, la duración y el alcance que tendrá este letal cisne negro sobre todos los sectores de economía. Por el momento, apenas contamos con la foto de los primeros dos meses de una película (de terror) de la cual, por ahora, desconocemos su final.

20 de mayo 2020 - 00:01

Cuáles son los efectos del Covid-19 sobre el sistema financiero argentino

A pesar de que la mayoría de los indicadores del sistema financiero de los últimos dos meses son negativos, los bancos mantienen una base sólida de solvencia y liquidez para sobrellevar una situación de estrés severo de la economía. Opinan ejecutivos de entidades de primera línea.

Analizando bajo esa perspectiva a un segmento clave de la economía, como lo es el sector financiero, en Argentina tenderíamos a alarmarnos con los primeros fotogramas que aparecen hoy en la superficie (que incluso para algunos, podrían rememorar un reciente pasado no tan grato): caídas en casi todas las líneas de créditos, primer balance mensual negativo en su conjunto (en marzo) desde la salida del corralito (2005), niveles de morosidad que podrían superar a las cifras de 2001, o cantidad de cheques rechazados que ya doblegaron a los registros de la crisis de principios de siglo. Estos factores que dan cuenta de un “estrés severo” han configurado las peores condiciones financieras para la economía argentina en abril desde la crisis de 2008 (según el Instituto Argentino de Ejecutivos de Finanzas), justo en momentos en que Argentina mantiene una compleja renegociación de su deuda con acreedores privados, y no está exenta a un nuevo default.

Ante todos estos indicadores que -vale aclarar, muchos de ellos- se replican en gran parte el mundo, no sorprendió que la agencia estadounidense Moody’s haya pronosticado “un deterioro significativo” sobre la industria bancaria argentina, especialmente en su calidad de activos (bonos soberanos en dólares y Leliq) y rentabilidad (por caída en los volúmenes del negocio, aumento de los costos del crédito, topes para intereses de préstamos, y tasas mínimas de depósitos).

De todos modos, por suerte para el destino inmediato de nuestro país, el sistema financiero local –aun con varias cuentas pendientes a mejorar- puede decir que se ha inmunizado del virus casi letal que lo dejó en jaque hace casi 20 años, cuando el Banco Central tuvo que auxiliar a las entidades que habían perdido unos u$s20.000 millones. Existe una unanimidad entre los banqueros consultados por Ámbito Biz, y así lo corroboran los números del Banco Central, que el sector cuenta hoy con altísimos ratios de solvencia, y su liquidez, tanto en pesos como en dólares, es récord. “Este año contamos con más liquidez en dólares que en 2019, cuando si bien teníamos más stock, el problema que teníamos era que buena parte estaba prestado. Pero los bancos hicimos un trabajo de rescatar esos créditos a partir de lo que ocurrió en el pasado, con lo cual la pandemia nos agarra con un nivel de liquidez en dólares fenomenal”, dice un gerente de uno de los principales bancos privados. Y refuerza: “El sistema financiero está para recontra bancar la pandemia porque tiene unos ratios impresionantes, más allá de que no sabemos cuál va a ser la profundidad de la caída de la economía”. “Si hay un atributo que tiene el sistema financiero hace muchos años es el nivel de capitalización, por cual no hay riesgos de una crisis de solvencia”, remata Carlos Vyhñak, gerente de Gestión Financiera del Banco Mariva.

En concreto, según los últimos datos disponibles del BCRA, los indicadores de solvencia del sistema financiero volvieron a aumentar recientemente en marzo. La integración de capital (responsabilidad patrimonial computable o RPC) del sistema creció 0,3 puntos porcentuales frente a febrero, hasta el 21,8% de sus activos ponderados por riesgo (APR). Y la posición regulatoria de capital (RPC, menos exigencia) subió 4,9 puntos porcentuales a 153% de la exigencia en marzo. “Hemos aprendido, en sucesivas crisis, que las medidas macroprudenciales son importantes para la sostenibilidad del sistema financiero. En 2019 los bancos actuamos amortiguando los impactos y no amplificando los problemas”, recordaron desde el Santander Argentina.

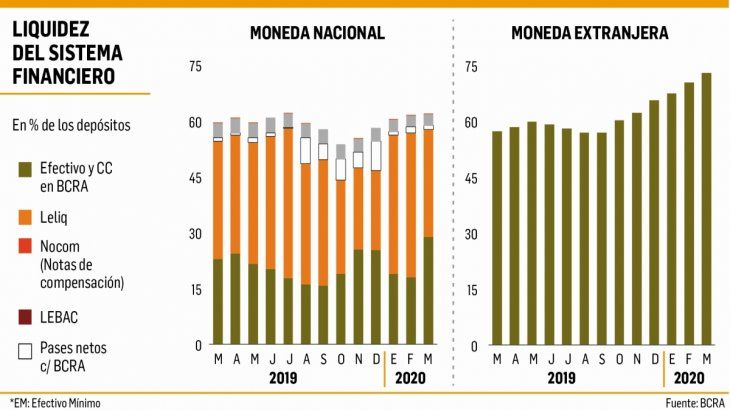

Con relación a la liquidez, desde niveles elevados en comparación con los últimos 10 años, los activos del sistema financiero aumentaron en marzo 5,8 puntos porcentuales respecto al mismo mes de 2019 (se destacó la suba de 15,6 puntos en el segmento en moneda extranjera). La liquidez en sentido amplio (disponibilidades, integración de efectivo mínimo e instrumentos del BCRA) representó 64,6% de los depósitos totales en el mes (62% para el segmento en pesos y 73% para las partidas en divisas), 5,8 puntos más en la comparación interanual.

Para conocer aún más, y de primera mano, los efectos del Covid-19 en el sistema financiero, Ámbito Biz consultó en “ON” a nueve bancos del sector privado, cuyos ejecutivos reflexionaron sobre la readaptación al nuevo escenario, el crecimiento exponencial del uso de los canales digitales, el cierre de sucursales a fines de marzo, su rol en el contexto de la pandemia, la implementación de los créditos al 24%, y las críticas que recibieron por parte de empresarios y el Gobierno ante la demora inicial en su ejecución.

Readaptación al nuevo contexto

En el marco del Aislamiento Social, Preventivo y Obligatorio (ASPO), el BCRA dispuso, no sin polémica, el cierre de las sucursales de los bancos por unas dos semanas. Tal como ocurrió en otros sectores, las entidades debieron trabajar contrarreloj para readecuar su modalidad de trabajo, y muchas de ellas, a la vez, tuvieron que acelerar procesos de implementación de funcionalidades digitales que estaban previstos para más adelante, en un marco además signado por varios cambios regulatorios. Milagro Medrano, Gerente de Relaciones Institucionales y Atención al Cliente de Banco Macro admite que “la actual situación, atípica por demás, se nos ha presentado como un desafío en donde nuestra gestión diaria se ha puesto a prueba. Eso ha hecho que muchos procesos y proyectos que teníamos en desarrollo se hayan acelerado para brindarles soluciones prácticas a nuestros clientes, quienes al no poder concurrir a la sucursal derivó en que comenzaran a utilizar todas las herramientas digitales que los bancos ofrecemos”. “La pandemia se planteó como una oportunidad para la educación financiera y tecnológica de los clientes”, sintetiza.

Andrés Lozano, Director de Banca empresas y personas de ICBC Argentina, coincide en que “la aparición de la pandemia está cambiando muchos hábitos en la forma de transaccionar y consumir. El mundo digital irrumpió de forma abrupta; se aceleró el proceso de digitalización de empresas pero también a nivel personal”.

Con relación a la nueva modalidad de trabajo, Vyhñak del Banco Mariva comenta que su entidad se “adaptó ágilmente al nuevo contexto, con la mayoría de los colaboradores trabajando eficientemente desde sus casas. Solo asiste a nuestra casa matriz un reducido grupo de personas con las debidas condiciones de higiene y seguridad. En cuanto a la atención al público, nos hemos manejado mediante turnos y sin ningún tipo de inconvenientes siguiendo las pautas Del BCRA”.

Desde Santander detallan que el 75% de sus colaboradores “se encuentra trabajando en forma remota, algo que ha sido posible gracias al gran esfuerzo de inversión en tecnología de los últimos años. Desde una semana antes al comienzo oficial del aislamiento sanitario, funcionamos con esa modalidad, sin resentir la atención de nuestros más de 3,7 millones de clientes”, cuentan.

Para Sergio Clur, subgerente general del Credicoop, el proceso de readaptación “fue desafiante: implicó el cambio de muchos procedimientos, y la gestación de otros tantos nuevos. Los profesionales vinculados a la tecnología tuvieron un papel protagónico, por razones obvias”.

Fuentes del Banco Galicia destacaron que “afortunadamente venimos trabajando hace 3 años en la transformación digital del Banco, con lo que durante ese breve plazo en que las sucursales estuvieron cerradas, nuestros clientes pudieron operar a través de sus computadoras, celulares, cajeros automáticos, terminales de autoservicio y contactando a sus oficiales por medios digitales. Pese a que tuvimos que implementar en tiempo récord numerosos cambios regulatorios, la calidad de servicio prácticamente no se vio afectada”.

En el Itaú Argentina, en tanto, también registraron un fuerte crecimiento en el uso de los canales digitales. Su director de banca minorista, Guillermo Jejcic, dice que la entidad logró “crecer durante el aislamiento a ritmos de dos y hasta tres dígitos en este segmento: en abril se triplicó la originación de nuevos clientes desde la solución ‘Abrí Tu Cuenta’ en solo 5 minutos desde el celular. Los pagos y transferencias de nuestros clientes crecieron un 30% y el uso de Whatsapp banking como canal de atención multiplicó por 10”.

Darío Silva, gerente de Marketing del Banco Comafi, reconoció que “sin duda los principales perjudicados con el cierre de sucursales fueron los clientes”. Al igual que en otras entidades, resalta que esa situación produjo un incremento exponencial en la demanda de atención en otros canales: “Nos generó cuellos de botella ya que no estábamos preparados para atender tantas consultas y operaciones sin la red de sucursales. No obstante, rápidamente se pudieron tomar acciones correctivas para dar una respuesta a los clientes”, puntualiza.

Por último, desde el HSBC agregan que se adaptaron “rápidamente a los cambios que impulsó la pandemia. Solíamos tener un promedio de 300 personas haciendo homeoffice, pero ahora ese número escaló a más de 2.500”. “Trabajar de esta manera es todo un aprendizaje pero lo estamos enfrentando con mucho profesionalismo. Nuestros equipos están trabajando en sinergia, de manera colaborativa entre las distintas áreas, ayudando a nuestros clientes a resolver las situaciones complicadas que pueden surgir en este contexto”, detallan.

Créditos, con récords en 17 años

Sin dudas en lo que refiere al stock de créditos comerciales al sector privado, abril de 2020 quedará marcado en los registros históricos del sistema financiero, claro está, por la inédita situación que generó el aislamiento, y la respuesta que dieron en conjunto la autoridad monetaria y los bancos para intentar morigerar el impacto del abrupto parate económico. “Entendemos que el rol del sistema financiero en este momento es clave para ayudar al aparato productivo a sortear la falta de liquidez derivada de la recesión económica”, afirman desde el Santander.

En el cuarto mes del año, los préstamos a las empresas, destinados al pago de sueldos, proveedores, y capital de trabajo, se dispararon un 18% en términos reales, lo que representa la mayor expansión en 17 años. La contracara de esta fuerte suba fue previsiblemente la importante caída del resto de las líneas de préstamos (prendarios, hipotecarios, personales, operaciones con tarjetas de crédito, que sufrieron la peor caída mensual desde 2003). “Hoy es difícil para los clientes encontrar un destino a ese dinero o pensar en comprar un auto o una casa. En el caso de las tarjetas de crédito, el volumen de compras de marzo no solo no ha vuelto a los montos de diciembre pasado, como sucede todos los años, sino que cerró por debajo de febrero. Los números de abril son peores que los de marzo, con algunos rubros privilegiados que marcan un fuerte crecimiento como compras online y supermercados”, explica Silva del Comafi.

Volviendo a los créditos comerciales, el stock trepó en $126.013 millones (lo que explica casi el total del crecimiento de los préstamos del sector privado del mes), producto de la puesta en marcha por parte del BCRA de la línea de auxilio destinada a MiPyMEs y a prestadores de servicios de salud, con tasas máximas de 24% (hubo una fuerte reducción de los tipos de interés), junto con la cual el Gobierno estableció garantías (Fondo de Garantía Argentino, FoGAr, cuya implementación llevó más tiempo del esperado) para incrementar el acceso de aquellas empresas que, por uno o varios motivos, no son elegibles en una primera instancia. Asimismo, el sistema financiero avanzó en la puesta en marcha de créditos a tasa cero para monotributistas y autónomos, y más recientemente préstamos al 24% para las empresas sin calificación crediticia.

Por la demora inicial en los desembolsos, los bancos fueron el blanco de críticas tanto del sector privado (UIA, por ejemplo), como por algunos funcionarios del Gobierno. Desde el BCRA indicaron que la dilación “estuvo asociada a la necesidad de las empresas de suministrar la información requerida para cumplir con la normativa legal vigente, dado que se tratan de líneas de crédito subsidiadas y no de subsidios no reembolsables”. En off the record, los bancos vinculan esa dificultad también a cuestiones estructurales (ratio de crédito/PBI en Argentina es de solo 10%, cuando en Japón o países de la OCDE llega al 120%), a un problema de la demanda (no todas las pymes cumplen con requisitos mínimos, otras ni siquiera lo piden), a la necesidad mantener un balance sano “para poder devolver los depósitos”, y al “quizás exagerado” desarme de Leliq y pases, que inundó de liquidez a los bancos, sin mensurar cuánto se iba a poder absorber por las pymes (“no tenemos tantas pymes para aplicar a tantos créditos”, dicen en una entidad). “Eso fue un boomerang porque quedó como que los bancos se sentaban sobre la liquidez sin querer prestar, y en mi caso la mitad de los clientes pymes no solicitaron el préstamo”, dijeron desde un banco de primera línea.

Hasta el viernes pasado, la línea especial de financiamiento a micro, pequeñas y medianas empresas al 24% alcanzaba un volumen de préstamos aprobados y en proceso de hacerlo de $217.811,2 millones, según el BCRA. Los desembolsos llegaron a $176.321,7 millones, en beneficio de 111.621 empresas, los cuales se destinaron al pago de salario (26,4%), cobertura de cheques diferidos (17,1%), y a la formación de capital de trabajo (50,3%).

“Muchas veces las pymes desconocen cómo armar una carpeta de crédito o no poseen al día la documentación necesaria para armar el análisis de crédito. Los bancos tenemos que apoyarlas y orientarlas para que puedan resultarles más sencillos y accesibles todos los trámites para acceder a los créditos”, señala Vyhñak, del Mariva, que ya otorgó préstamos a más de 40 empresas que representan aproximadamente el 30% de su cartera comercial (el monto promedio fue de $15 millones y fueron destinados principalmente a capital de trabajo).

Medrano, del Banco Macro, detalló que desembolsaron más de $21.458 millones para el pago de salarios y capital de trabajo. La ejecutiva estima que más pymes podrían acceder a estos créditos si se extendiera la garantía de FoGAr al 100% del capital.

Desde el Galicia resaltan que “somos el banco privado que más préstamos otorgó al 24% por lejos: hasta el 14 de mayo ya llevábamos colocados casi $32.000 millones a unas 18.000 MiPyMEs”. A la par, admiten que están monitoreando “con mucho cuidado” la mora: por lo general los clientes de más bajos ingresos tienen más morosidad y en términos de empresas, depende mucho del sector y del tamaño. Claramente prevemos un deterioro en la calidad de cartera para los próximos trimestres”. Y se mostraron “preocupados” por las iniciativas de algunas provincias y municipios para cobrar más impuestos a los bancos.

Por su lado, Clur, del Credicoop cuenta que “ya han otorgado créditos al 24% a aproximadamente 8.000 MiPyMEs, por un volumen de más de $ 7.700 millones, y con un monto promedio de $ 960.000, principalmente destinados para pago de haberes, seguido de capital de trabajo, tanto en descuento de cheques de pago diferido (CPD), como préstamos”. “En mayo, teniendo en cuenta el pago por parte de la ANSES del sueldo complementario de hasta el 50% de los haberes de los asalariados, el monto que se financiará probablemente será menor”, pronostica.

En tanto, Lozano, Head del ICBC, contabiliza un total de $4.500 millones ejecutados a más de 3.000 empresas, con un monto promedio de $760.000 a pymes de distintos rubros de la economía, incluyendo servicios de servicios de salud. Desagrega que $1.800 millones se destinaron al pago de sueldos, mientras que el resto, a capital de trabajo. En lo que resta de mayo, prevé que la entidad coloque alrededor de $1.000 millones más.

Jejcic, del Itaú Argentina, afirma que ya registraron 1.070 operaciones por un total de $1.750 millones al 24%, para 830 MiPyMEs de sectores como la Industria, el comercio y los servicios. Del total, un 70% se asignó a capital de trabajo, y un 30% al pago de sueldos. El monto promedio de los préstamos es de $2,8 millones en lo que refiere a capital de trabajo, y de $1,2 millones para el pago de salarios.

Por último, en el Santander manifestaron que hasta el viernes pasado ya habían otorgado más de $20.000 millones a MiPyMEs, hospitales, clínicas y sanatorios, con líneas especiales de crédito para pagar salarios, capital de trabajo y compra de equipamiento e insumos médicos. De este monto otorgado $9.400 millones corresponden a créditos para más de 14.00 MiPyMEs, que permitieron el pago de 215 mil salarios a una tasa especial del 24% nominal anual, aclararon.

1/2

2/2