La cuestión de los plazos para abrir el cepo cambiario está en el centro de la agenda económica transcurrido el primer tramo del Gobierno de Javier Milei. El Fondo Monetario Internacional pugna por acelerar los tiempos, mientras los funcionarios locales dan señales ambiguas.

Bancos tienen $19 billones en bonos asegurados por el BCRA: cómo hará el Gobierno para eliminar los puts

El equipo económico inició conversaciones con los bancos, pero restan detalles del mecanismo para desarmar los puts. ¿Son el escollo determinante para abrir el cepo, como dice Milei?

-

Reservas del BCRA: la demanda privada comienza a afectar el ritmo de compras

-

El Gobierno supedita la modificación de la política cambiaria a un nuevo acuerdo con el FMI

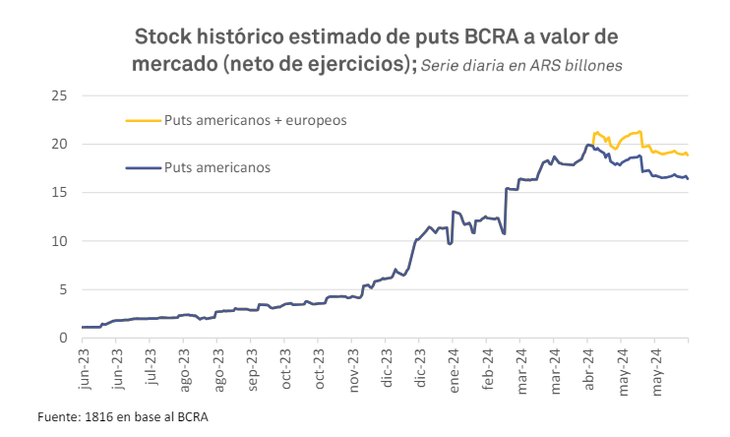

La mitad de los títulos cubiertos con puts del BCRA vence en 2026 y 2027.

Por caso, el ministro de Economía, Luis Caputo, busca apaciguar ansiedades, pone el acento en que aún no cuentan con las reservas suficientes para hacerlo y deposita las expectativas en torno a la negociación por mayor endeudamiento con el propio FMI. El Presidente, en tanto, dice que hoy por hoy el último gran escollo pasa por despejar el problema de los “puts”, una suerte de deuda latente del Banco Central. Se trata de un stock de $19 billones de títulos públicos en poder de los bancos que cuentan con seguros de liquidez del BCRA y que presenta algunos desafíos considerables para su desarme.

Puts del BCRA: Gobierno inició conversaciones con bancos

La hipótesis de que ese es el último gran escollo para remover el control de cambios es cuestionada por numerosos economistas y operadores. De cualquier manera, es claro que constituye una amenaza latente para los planes oficiales de terminar con la emisión monetaria y, por eso, el Gobierno quiere encontrar una salida para el problema de los puts. Así, tal como consignó la agencia Bloomberg y pudo confirmar Ámbito, el BCRA inició conversaciones con los principales bancos y las cámaras del sector en busca de alternativas.

Según estimaciones de la consultora 1816, existe un stock vigente de puts que cubre un volumen de títulos del Tesoro de alrededor de $19 billones. De ese total, la amplia mayoría son puts de estilo “americano”, es decir, tienen opciones de venta al BCRA que pueden ejecutarse en cualquier momento: $16,5 billones, según los cálculos de 1816. Son los que más preocupan al equipo económico ya que ante un cambio de humor del mercado los bancos pueden ejercerlos masivamente de un día para otro y forzar al Central a emitir pesos para recomprarles los títulos. La porción más chica corresponde a los llamados puts de estilo “europeo”, que solo pueden ejecutarse un mes antes del vencimiento de los bonos asegurados.

Pese a que Milei señaló en Expo EFI que los puts son una “perversión” que aplicó el Gobierno anterior y el FMI avaló, lo cierto es que son una herramienta que se utilizó en gran cuantía durante el último tramo de gestión de Alberto Fernández pero también durante los primeros meses de su propia gestión. Fueron parte de la estrategia inicial para estimular la migración de deuda del BCRA al Tesoro, que luego se modificó por otros incentivos, como contó este medio. Para que los bancos acepten desarmar parte de sus tenencias de pases a un día y prestarle al Tesoro a mayores plazos, el Central les ofreció un seguro que puede ejecutarse en cualquier momento.

¿Cuál es el inconveniente? Cuando los bancos quieren desprenderse de los títulos del Tesoro que tienen asegurados por la razón que sea, la autoridad monetaria está comprometida por contrato a comprárselos. Para ello, debe emitir pesos, algo que va a contramano del apretón monetario que procura sostener el Ejecutivo. De hecho, estas operaciones son contabilizadas por el FMI dentro de la meta de financiamiento monetario. Los funcionarios del organismo pusieron el ojo en el problema de los puts y reclamó su liquidación. Milei señala que son el equivalente a 4 puntos del PBI que podrían ir a presionar sobre el dólar en un escenario de cepo levantado.

Seguros para bancos: cuáles son los desafíos

Aún restan definir detalles del mecanismo que se utilizará para el desarme de estos seguros de liquidez. Al tratarse de contratos escriturados, el Gobierno necesita que los bancos acepten desprenderse de todos los títulos asegurados. Una fuente del sector bancario le dijo a Ámbito que considera viable que se realice algún tipo de canje voluntario o recompra del Tesoro con posterior ofrecimiento de títulos atractivos, siempre que se realice a condiciones de mercado. Pero plantea la duda: “Hay que ver qué ofrecen en concreto”.

En ese tren, además de la magnitud del stock, una de las complicaciones está dada por el plazo de los títulos asegurados. Según estimaciones de 1816, la mitad de todos los puts vigentes vence en 2026 y 2027, en su mayoría por los bonos atados a la inflación TZX26 y TZX27, colocados por la actual gestión. “Los bancos hoy están dispuestos a tener títulos soberanos en pesos tan largos porque los tienen cubiertos con los puts, pero si no tuvieran estas opciones de liquidez probablemente preferirían tener una duration más baja en sus portafolios”, planteó la consultora.

Así, una alternativa para el Ejecutivo sería canjearlos por títulos cortos sin seguro del BCRA, como las LECAP (letras a tasa fija de corto plazo). El problema es que, con esta alternativa, sobrecargaría los vencimientos del Tesoro de los próximos meses, que ya de por sí se engrosaron en el último tiempo producto de la migración de deuda desde el Central hacia el fisco. El monto en juego de los títulos con put a 2026 y 2027 asciende a $8,1 billones, que equivale a la mitad de la base monetaria y al 35% de los plazos fijos privados en pesos, de acuerdo con 1816.

En el Ministerio de Economía conocen este trade off. De hecho, en su última licitación de deuda en pesos decidieron adjudicar la totalidad del monto colocado en una LECAP a septiembre (un mes que hasta ese momento tenía menor carga de vencimientos) para evitar una mayor concentración en julio y agosto.

Los bancos ponen otro punto en la balanza a la hora de evaluar la posibilidad de desprenderse de los títulos con puts. Una cosa es si el equipo económico quiere llevar a cero el stock de pases a un día del BCRA y otra es si dejan al menos una porción, que les permita combinar en su activo títulos del Tesoro no asegurados con instrumentos de muy corto plazo del Central, explican las fuentes.

Por otra parte, los bonos respaldados con puts no computan para los límites normativos de exposición al financiamiento al sector público que tienen las entidades financieras. Por ello, en 1816 sostienen que, para desarmar el stock de seguros de liquidez, se necesitaría reformar la norma para que los bancos mantengan los pesos en instrumentos del Tesoro. De todas maneras, es algo que ya se hizo para favorecer el desarme de los pasivos remunerados del BCRA al exceptuar de dichos topes de exposición a las LECAP integradas con saldos provenientes de los pases.

Dólar: ¿el gran escollo para el cepo?

Lo cierto es que hay distintas voces en el mercado que contradicen la idea de Milei de que el problema de los puts es el último escollo a remover antes de salir del cepo. Por un lado, porque el propio ministro de Economía reconoce que las reservas aún están lejos del nivel necesario para ir hacia una apertura sin sobresaltos. Por otro, porque el pasamanos de deuda desde el BCRA hacia el Tesoro traslada el riesgo de presión sobre el dólar (en un escenario sin restricciones) a las licitaciones quincenales de Economía en las que deberá renovar sus vencimientos.

Además, como señaló este medio, desde el propio sector bancario indican que “la clave pasa por los depósitos”, que son la contracara tanto de los pases como de las LECAP y los bonos con puts, y que son los que eventualmente “podrían correr al dólar”.

La consultora 1816 también recogió este punto: “En nuestra opinión, los puts no son un impedimento evidente para levantar los controles cambiarios, en el sentido de que los depositantes (que son los verdaderos demandantes de pesos) podrían querer dolarizar sus portafolios independientemente de si los bancos tienen sus bonos cubiertos o no cubiertos con puts”.

rechazó las peticiones del sector bancario para disminuir los requisitos de capital, argumentando que los niveles actuales son necesarios por seguridad y no limitan la concesión de créditos.")