Longvie, la tradicional fabricante de electrodomésticos, confirmó ayer que no podrá cumplir con los pagos pendientes de una emisión de Obligaciones Negociables que realizó en noviembre del año pasado. Y pidió a Bolsa y Mercados Argentinas (ByMA) reestructurar los vencimientos a los que no podrá hacer frente por la caída de ventas que le provocó la crisis económica. También la afectó la fuerte suba de las tasas de interés.

Longvie pidió refinanciar su deuda porque no puede pagar

La tradicional fabricante de electrodomésticos avisó que negociará mayores plazos con bancos y otros tenedores de una emisión de Obligaciones Negociables que realizó en noviembre del año pasado.

-

Ayerra, exsecretario de Pymes: "Parte de mi rol fue contener y explicar que hay luz al final del túnel"

-

Las tarjetas de crédito revirtieron la tendencia y registraron su primera mejora tras cinco meses de caída

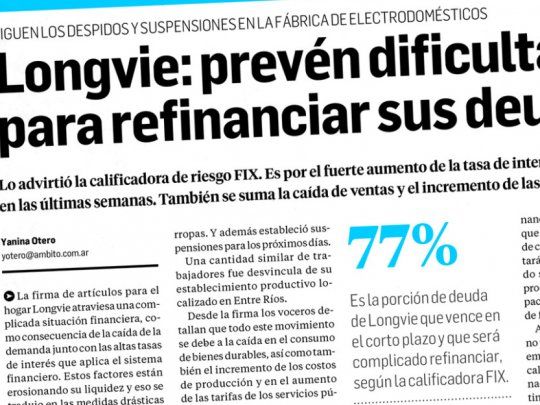

12 de octubre de 2018.

El presidente de la compañía, Raúl Zimmermann, en una carta a ByMA, informó que la empresa iniciará conversaciones con entidades bancarias y tenedores de las obligaciones negociables para “redefinir el perfil de vencimientos”.

Zimmermann pidió iniciar negociaciones para “readecuar” los vencimientos para adaptarlos a la capacidad de generación de fondos de la compañía, en un contexto económico y financiero adverso.

Longvie S.A. es una empresa nacional que desde 1918 produce y comercializa artefactos para el hogar como lavarropas, lavasecarropas, cocinas, hornos, anafes, calefones, termotanques y calefactores para el mercado interno e internacional. Cuenta con más de 800 empleados en sus tres plantas ubicadas en Buenos Aires, Paraná y San Fernando de Catamarca.

El pasado 12 de octubre, Ámbito Financiero informó de las dificultades que afectaban la operatoria de Longvie y alertó sobre una posible refinanciación de pagos. Esa perspectiva se apoyaba además en un informe de la calificadora Fix SCR S.A. Agente de Calificación de Riesgo (afiliada de Fitch Ratings), que en ese momento confirmó la calificación de “perspectiva negativa” de las cifras globales de la empresa.

Previamente, en junio de este año Fix había bajado a la categoría BB+(arg) desde BBB(arg) a “la calificación de Emisor y de la Obligación Negociable Clase IV de hasta $50 millones, ampliable hasta $150 millones emitidas por Longvie S.A.”.

En octubre, Fix publicó un informe sobre el endeudamiento de la empresa con los siguientes términos: “Longvie concentra el 77% de la deuda financiera en el corto plazo lo que genera un elevado riesgo de refinanciación ante la persistencia de elevadas tasas de interés en el mercado local y la consecuente elevada carga financiera. Asimismo, FIX estima, que la demanda para productos de consumo discrecional enfrentará una caída real para el segundo semestre del 2018, produciendo de este modo un impacto negativo en la generación de fondos”.

FIX también evaluó que a mediano plazo el escenario de Longvie era incierto: “La calificación podría verse presionada a la baja si la demanda continua débil y la compañía no logra reducir los elevados niveles de inventario que expondrían a riesgo de refinanciación. No se visualiza una mejora en la calidad crediticia en el mediano plazo dado el perfil financiero de Longvie, que incluye elevados niveles de deuda con coberturas estrechas y una liquidez ajustada”.

El balance anual de la fabricante de electrodomésticos cerrado en diciembre del año pasado, con ventas totales por poco más de $1.200 millones, tuvo que afrontar pérdidas de alrededor de $22,7 millones después de impuestos.

“Históricamente la compañía ha demostrado una buena flexibilidad financiera. De todos modos FIX considera que las actuales condiciones del mercado la expondrán a un debilitamiento en su poder de negociación con liquidez será ajustada y elevada carga de intereses que presionarán resultados”, concluyó el informe de la calificadora.