Pese al optimismo del ministro de Economía, Luis Caputo, en que la reducción del Impuesto PAIS del 17,5% al 7,5% a partir de septiembre va a servir para descomprimir los precios, varios estudios indican que el efecto puede ser parcial y hasta nulo.

29 de agosto 2024 - 14:10

Impuesto PAIS: ¿cuál será el impacto real en el bolsillo del público?

La incidencia de la baja del Impuesto PAIS sobre el precio de los bienes dependerá del precio final del componente importado y si las empresas deciden trasladar la mejora a sus clientes.

-

Impuesto PAIS: empresas anticipan una baja de precios del 10% que le quitará más presión a la inflación

-

Baja del Impuesto PAIS: esperan un impacto moderado en el precio de los autos

Aseguran que tendrá efecto limitado la reducción del Impuesto PAÍS

En principio, hay que tener en cuenta que las causas del incremento de los precios en Argentina no son exclusivamente los impuestos, sino que juegan otros factores, como es el exceso de pesos producto de la emisión para cubrir el déficit fiscal. Además de ello existe lo que se denomina “inercia”, que es la tendencia de los actores económicos a subir los precios “un poco más, por las dudas”.

De manera que el recorte de un impuesto que se cobra a la venta de dólares para pagar importaciones, impactará de manera limitada en los bienes que se elaboran en Argentina, que en su gran mayoría tienen algún componente importado para su elaboración.

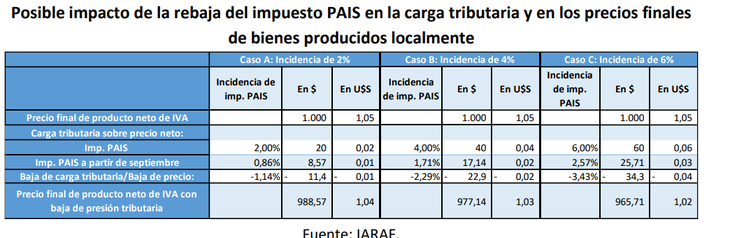

Al respecto, el Instituto Argentino de Análisis Fiscal (IARAF) trazó algunas proyecciones cada $1.000 de precio final sin IVA en función de una hipótesis de integración de importados del 2%, 4% y 6%, para el caso de la reducción parcial, y en el caso de una eliminación del 100% del tributo que va a ocurrir recién en 2025.

Para la reducción de 10 puntos del tributo, en el caso de bienes con incidencia de 2% de importados sobre precio final, la reducción de carga tributaria sería del 1,14%, con lo cual, en un bien con un precio final neto de IVA de $1.000 la rebaja sería de $11,4 bajo el supuesto de traslado pleno al consumidor final.

En el caso de una incidencia de 4% sobre precio final, la reducción de carga tributaria sería mayor que en el caso anterior, del 2,3%. Es decir, para un bien cuyo precio neto de IVA sea de $1.000, la rebaja será $23. Por último, en el caso un producto con incidencia de 6% sobre precio final), la rebaja de carga tributaria sería del 3,4%, lo que implicaría un descenso de $34.

Todo dependerá además de si los integrantes de la cadena de valor deciden trasladar el 100% de la rebaja a sus precios y es probable que ello no ocurra, que las empresas que fabrique el bien decida quedarse con ese margen y recomponer su capital de trabajo.

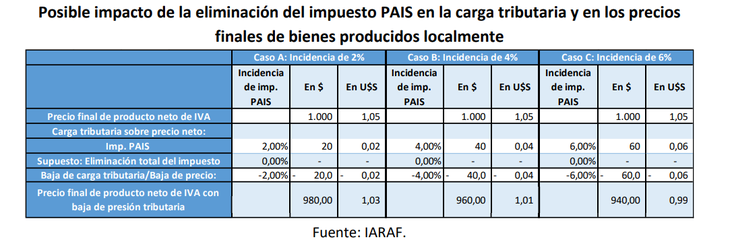

El otro caso es la eliminación del impuesto prevista para el 2025, según lo dispone la ley. Si un bien tiene una incidencia del 2% de importados en el precio final sin IVA, cada $1.000 la reducción sería del 2%, con lo cual, en un bien con un precio fina implica una rebaja de $20 bajo el supuesto de traslado pleno. En el caso de una incidencia de 4%, la reducción de carga tributaria sería del 4% equivalente a $40 y si el producto tiene 6% de importados la reducción es de 6% igual a $60.

Según estimaciones del IARAF, si el gobierno no modificara la alícuota y mantuviera el impuesto como está desde principios de año, la recaudación en 2024 alcanzaría el 1,13% del PBI.

Por lo tanto, la rebaja de la alícuota del impuesto implicaría una pérdida de ingresos de 0,13% a 0,18% del PBI en los últimos cuatro meses del año. Esta pérdida representa entre el 14% y el 20% del superávit fiscal anualizado.

Desde la Cámara de Importadores de la República Argentina (CIRA) aseguran que la incidencia de la reducción del impuesto y luego su eliminación no tendrá incidencia inmediata. “Va a haber que esperar que se cumpla todo un ciclo. Aunque es corto plazo, los resultados se podrán ver dentro de tres meses”, señaló un empresario del sector.

- Temas

- Luis Caputo

- Impuesto PAIS