La base monetaria creció en julio por cuarto mes consecutivo en términos reales. Ocurrió en momentos en que el equipo económico lanzó la denominada “fase 2” del programa económico, a la que caracterizó como de “emisión cero” y que aún genera dudas en el mercado. La expansión de la cantidad de dinero volcada a la economía fue de $1,64 billones entre el cierre de junio y el último día de julio o de $3,32 billones si se toma el promedio de cada mes. El desarme de los pases pasivos primero y de las nuevas Letras Fiscales de Liquidez (LEFI) después, sumada a la ejecución de puts, fueron los principales factores que explicaron esos guarismos.

La base monetaria creció 10,6% en julio y persisten las dudas sobre el plan oficial

Pese al anuncio de “emisión cero”, la cantidad de pesos se expandió en $1,64 billones el mes pasado ante un desarme de los pases y las LEFI. El BCRA destacó una recuperación de la demanda de dinero desde niveles muy bajos. El nuevo marco monetario no despejó la incertidumbre.

-

La ejecución del presupuesto en el Gobierno de Javier Milei es la más baja desde 2015

-

Dólar hoy: a cuánto cerró este miércoles7 de agosto

El BCRA se reservó un margen de expansión monetaria de $26 billones.

Más allá de haber anunciado el cierre de los cuatro grifos de emisión durante el mes pasado (el financiamiento al Tesoro, los intereses de los pasivos remunerados del Banco Central, la mayor parte de los seguros sobre títulos públicos que el BCRA les había otorgado a los bancos e incluso la compra de reservas), lo cierto es que el Marco Monetario publicado por la entidad que preside Santiago Bausili dejó un amplio margen para la expansión de la cantidad de dinero en función del tope pautado para la base monetaria. Así, el esquema planteado no terminó de evacuar la incertidumbre de los analistas y agentes económicos sobre el futuro del programa.

Por lo pronto, la base monetaria siguió en alza el mes pasado. De acuerdo a los datos publicados por el BCRA, creció 8,1% en términos nominales si se la mide punta a punta (4% real) o 18,2% si se compara el promedio de julio respecto del promedio de junio (13,8% real). La entidad precisó en su Informe Monetario Mensual que la base aumentó 10,6% mensual a precios constantes y sin estacionalidad.

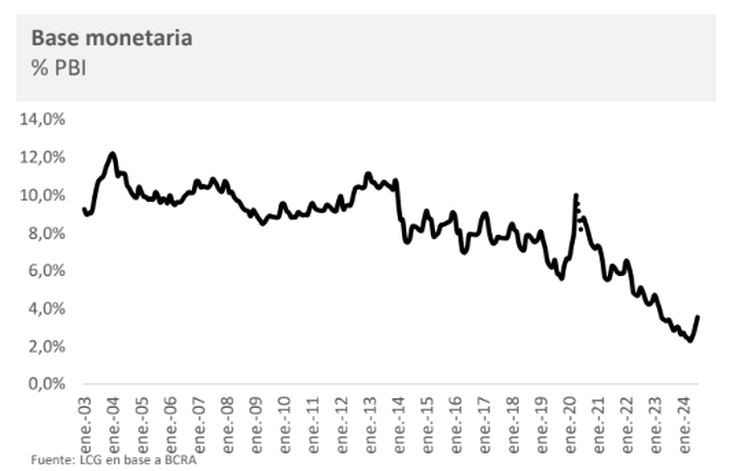

El cierre del mes mostró un saldo de $21,8 billones para este agregado monetario, que incluye los billetes y monedas en poder del público y de las entidades financieras más los depósitos que los bancos tienen en el Central. Así, cuenta aún con un margen de expansión de casi $26 billones respecto del tope de $47,7 billones fijado por el Central (en función del nivel de la base monetaria amplia vigente al 30 de abril). De esta manera, la base monetaria se ubicaba en 3,8% del PBI, un nivel históricamente bajo respecto del promedio de las últimas décadas. En relación al mismo mes de 2023, aún se registró una contracción real del 2,7%.

Los factores de la expansión monetaria

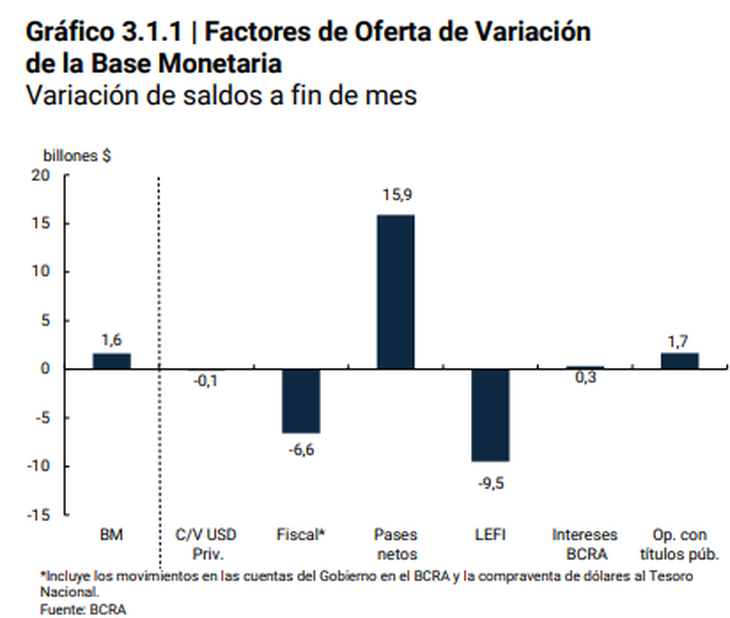

¿Cómo se explica la expansión monetaria de julio? Principalmente, por el desarme que realizaron los bancos de sus tenencias de pasivos remunerados a principios de mes y de LEFI (la letra del Tesoro que reemplazó a los pases pasivos) durante los últimos días. “En total hubo una inyección de $ 6,7 billones por esta vía”, puntualizó la consultora LCG en un informe.

Además, hubo una ejecución de puts por parte del Banco Macro a comienzos de mes por $2 billones aproximadamente, antes de que el BCRA realizara una operación de rescisión de estos seguros sobre títulos públicos en la cual los bancos aceptaron desprenderse del 74,4% de los puts que tenían en su poder. Hoy por hoy, quedan seguros por el equivalente a algo más de $3 billones de bonos del Tesoro, que representan una especie de deuda latente para el Central que en caso de que la entidad poseedora los ejecute deben afrontarse con emisión monetaria.

“Como factores de contracción, se destacan 1) la compra de divisas del Tesoro para el pago de deuda de Bonares y Globales ($3,5 billones), 2) el depósito en cuentas del BCRA del excedente generado en las colocaciones de deuda ($3 billones) y 3) la posición vendedora del BCRA en el MLC absorbiendo $0,1 billones”, agregó LCG.

El informe del Central señaló que la expansión monetaria se correspondió con una recuperación de la demanda de dinero, aunque desde niveles mínimos históricos, algo que vinculó a la desaceleración de la inflación y a “cierta mejoría de los indicadores adelantados de actividad”, pese a que el escenario recesivo no se ha disipado.

Así, el agregado monetario amplio, M3 privado (que incluye el circulante en poder del público y los depósitos en pesos del sector privado no financiero tanto a la vista como a plazo), presentó un aumento de 5,5% mensual a precios constantes y ajustado por estacionalidad. Con todo, en la comparación interanual, este agregado registró un fuerte descenso del 29,3%.

Entre los componentes de la demanda de dinero, el BCRA destacó que, en julio, los medios de pago “desaceleraron el crecimiento que se observó en el bimestre previo, pero los instrumentos remunerados revirtieron la tendencia del mes anterior y experimentaron una fuerte expansión”. Las colocaciones a la vista remuneradas aumentaron en términos reales 14% sin estacionalidad, a raíz del incremento en el patrimonio de los Fondos Comunes de Inversión de Money Market, los principales tenedores de este tipo de depósitos. En tanto, los plazos fijos del sector privado subieron 3,6%, impulsados por colocaciones de las personas jurídicas ante una leve alza de las tasas ofrecidas por los bancos.

Además, todavía en un piso histórico, el mes pasado los préstamos en pesos al sector privado aumentaron $4,4 billones, que implicó una expansión mensual desestacionalizada del 12,7% a precios constantes. “Así, acumulan cuatro meses consecutivos de crecimiento y se encuentran en términos reales 32,8% por encima del mínimo registrado en enero de 2023”, señaló el BCRA.

Dudas sobre el plan monetario del BCRA

Así las cosas, el nuevo marco monetario informado por el BCRA luego de una sucesión de medidas que se anunciaron de manera desordenada por Javier Milei y Luis Caputo no terminó por echar claridad a los agentes económicos. “Es ambiguo, creemos que intencionalmente”, planteó la consultora 1816. El Presidente y el ministro hablaron del fin de la emisión por todo concepto “en línea con la idea del Presidente de ‘dolarización endógena”, dijo la consultora, pero el Central en su Marco Monetario trazó como objetivo que la base monetaria crezca hasta los $47,7 billones de acá a 2026 “sin estar muy claro vía qué grifo de emisión”, señaló 1816.

“Es una suma que podría quedar cubierta con el desarme de LEFI ante la mayor demanda de crédito y hasta con el desarme de una porción de los montos que el Tesoro tiene colocados en el BCRA. Estos números confirman que la decisión de rescatar $2,5 billones, inyectados por la monetización del superávit comercial durante mayo y junio, mediante ventas de dólares en el mercado del CCL sirvió como excusa para atacar la brecha cambiaria que se había disparado a niveles del 60%”, consideró LCG.

Más allá de eso, la firma fundada por Martín Lousteau y dirigida por Javier Okseniuk sostuvo que “el límite impuesto a la base monetaria (BM) resulta una meta difícil de entender: muy laxa para el corto plazo, muy dura para el mediano plazo”. Y agregó: “Una vez alcanzado el límite autoimpuesto a la BM, veremos cómo resolverá el BCRA la contradicción que se genera entre emisión 0 y un objetivo de crecimiento del crédito (con la emisión endógena asociada) y recomposición del circulante. Es posible que se requieran nuevos anuncios, esperando esta vez que sean más consistentes”.

Por su parte, 1816 afirmó que el anuncio da a entender que “no hubo aún una definición total de las autoridades acerca de cuál es el régimen monetario futuro”, el cuál podría implicar la necesidad de un “equilibrio entre lo que siempre planteó Milei (dolarización) y lo que deben exigir los técnicos del Staff del Fondo”, que en su último reporte habló de una competencia de monedas más tradicional sin desaparición del peso. “Si el mercado tenía dudas sobre la política monetaria 2025, éstas no fueron respondidas con el nuevo marco del BCRA”, concluyó.