Domingo Cavallo modificó finalmente el decreto que introdujo cambios en el IVA haciendo uso de las facultades especiales que votó el Congreso. Así, el gobierno corrigió algunas de las modificaciones que se habían introducido en los anteriores decretos de generalización del impuesto firmados el 27 y 28 de abril pasados. Básicamente, el equipo económico trabajó en ajustar cambios en el IVA sobre los alquileres comerciales, eximiendo ahora al sector agropecuario, le dio a los cines la posibilidad de computar a cuenta del IVA que pagarán las entradas 100% del impuesto especial al cine y modificó la forma en que pueden computar el crédito fiscal de IVA o solicitar su devolución los fabricantes e importadores de bienes de capital. Todo fue dispuesto en dos decretos, el 615 y 616, que entrarán en vigencia no bien sean publicados en el Boletín Oficial. En uno se procedió a modificar la Ley de IVA y el segundo introdujo cambios en la reglamentación.

El contenido al que quiere acceder es exclusivo para suscriptores.

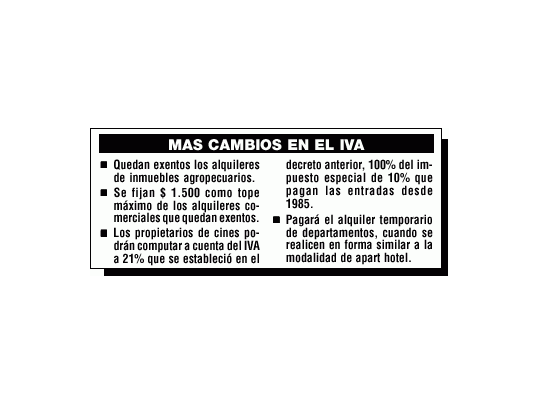

El primer punto en que Cavallo dio marcha atrás se refiere a la aplicación del IVA sobre los alquileres. En el decreto anterior se estableció que quedarían exentos del impuesto los alquileres destinados a vivienda y los comerciales que se ubicaran por debajo de un mínimo establecido por reglamentación especial, que ahora fue ratificado en $ 1.500 por unidad, por locatario y por mes como tope para la exención. Este punto había quedado pendiente en la reglamentación de los decretos anteriores.

De esta forma, se acotó severamente la aplicación del IVA a los contratos de alquiler de locales comerciales. Originalmente se había prometido una planilla reglamentaria con los montos máximos de alquileres para gozar de la exención al impuesto. En ese momento, se habló de una franja entre $ 500 y $ 1.000 de acuerdo con el tipo de locación. Ahora, quedarán gravados sólo los grandes inmuebles o los que, por su estratégica ubicación en la ciudad, pagan alquileres altos. El grueso de los locales comerciales menores queda afuera del impuesto.

Exenciones

En los cambios conocidos el fin de semana se establece también que quedarán exentos de IVA los alquileres de inmuebles destinados a explotaciones agropecuarias. Dentro de este tipo de operaciones están las de producción vía capitalización, donde el propietario pone la tierra, y un socio, la inversión para producir, generalmente granos o carne. En la práctica, este tipo de operaciones se hace a través de contratos de arrendamiento que hasta ahora habían quedado gravados con un IVA de 21%. El otro caso típico que se da en el campo es cuando el propietario del ganado alquila la tierra para pastajes. Las ganancias de estas operaciones se distribuyen en forma proporcional entre el dueño de la tierra y el que aporta el ganado, pero en la práctica también son un contrato de arrendamiento.

Como complemento, se definió que el hecho imponible en el caso de los alquileres se perfecciona en el momento en que vence la obligación de pagar el alquiler y no cuando se genera esa obligación. De lo contrario, se hubiera generado la carga de tener que depositar 21% del impuesto al momento de comenzar el período.

La disposición también da respuesta al pedido de los propietarios de cines y cadenas de cine con relación a la aplicación de 21% de IVA al valor de entrada, punto que se había dispuesto también en los decretos firmados en abril. Ahora, como adelantó Ambito Financiero, se dispuso que los cines podrán tomar como pago a cuenta del IVA que deberán pagar la totalidad el impuesto especial de 10% que pagan normalmente las entradas de cine desde 1985 y que luego fue reinstaurado en 1988.

De todas formas, si quedara crédito fiscal pendiente, éste no podrá utilizarse contra el pago de otros impuestos o su objeto de devolución o transferencia a favor de terceros. Pero esos saldos a favor no vencerán y podrán compensarse contra IVA, indefinidamente.

También se resolvió realizar modificaciones a las planillas anexas a los decretos firmados en abril donde se había establecido una lista de bienes de capital comprendidos en la nomenclatura común del Mercosur para que su importación quedara gravada con un IVA diferencial de 10,5%. En este caso, se incluyeron nuevos ítem, se excluyeron algunos y se modificó el cómputo de los saldos a favor por crédito fiscal que obtienen las empresas por venta o importación de bienes de capital al liquidar el IVA. Así, se le da a los fabricantes o importadores de bienes de capital la posibilidad de solicitar la acreditación contra otros impuestos o la devolución del saldo a favor que pueda surgir por acumulación de créditos fiscales, tal como se dispuso en el decreto anterior. La nueva disposición determina un límite para poder efectuar esa solicitud que no puede exceder a los débitos fiscales de las operaciones.