No es necesario recalcar que Argentina ya estaba en un brete antes de la crisis mundial del Covid-19. Pero ahora todo se ha potenciado, escalando a escenarios hasta hace poco inimaginables. Por ello frente a la dimensión de los nuevos riesgos los analistas evalúan los márgenes de acción de las políticas fiscales y monetarias de los países y en particular de la región. En esta ocasión vamos a centrar el foco en un tema que ha sido sepultado por el tsunami del coronavirus y que tendrá protagonismo en el cruce del desierto de la recesión: el poder de fuego de los bancos centrales de la región.

Reservas: en la región Argentina y Ecuador, los más vulnerables

Hoy es un tema que quedó sumergido por el tsunami Covid-19. Pero para atravesar la crisis y el día después gana relevancia. ¿Qué aconseja el Fondo?

-

Dólar blue hoy: a cuánto opera este domingo 12 de julio

-

Dólar hoy: a cuánto cotiza este domingo 12 de julio

Banco Central de la República Argentina.

Cabe señalar que no existe un consenso académico ni profesional sobre lo que constituye un nivel “adecuado” de reservas desde un punto de vista precautorio. Para evitar los cálculos simplistas y anticuados basados en una sola fuente de vulnerabilidad potencial y compararlos con un grupo de países seleccionados, el FMI desarrolló una métrica “ponderada por el riesgo” para evaluar la adecuación de reservas (RAM), que luego se actualizó para reflejar mejor las salidas durante la Crisis 2009. El enfoque fue motivado por la observación de que las presiones de la balanza de pagos pueden materializarse a partir de una gran cantidad de fuentes diferentes tanto en la cuenta corriente como en la cuenta de capital.

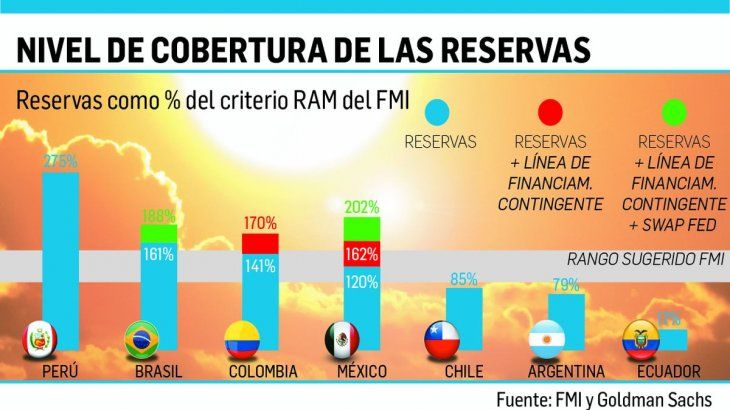

Según el FMI, la métrica de RAM supera a otras métricas de adecuación de reservas tradicionales en la predicción de períodos de presión en el mercado cambiario. “La metodología del FMI identifica las principales fuentes de las posibles presiones de la balanza de pagos, les asigna una carga de riesgo basada en la evidencia de las salidas durante la crisis pasada, y luego determina un rango óptimo de cobertura de reservas frente al riesgo único”, explica Alberto Ramos de Goldman Sachs. En gran medida, la metodología es similar a la utilizada para los requisitos de capital bancario, donde las necesidades de capital se calculan como un porcentaje de los activos ponderados por riesgo. El RAM se calcula sobre la base de tres fuentes de presión: los Ingresos por exportaciones (para reflejar la pérdida potencial de ingresos por una disminución de la demanda externa o un shock negativo de los términos de intercambio); el stock de pasivos externos, separando la deuda a corto plazo (para reflejar los riesgos de reinversión) y otros pasivos (para reflejar otras salidas de cartera de no residentes, incluidas las deudas y pasivos de capital a mediano y largo plazo), y el agregado monetario amplio (M2, para representar el riesgo de fuga del capital residente, es decir, el stock de activos internos líquidos que podrían convertirse en activos extranjeros durante una crisis).

Las ponderaciones de riesgo relativo otorgadas a cada fuente potencial de salida utilizada en la métrica RAM se basan en las salidas observadas de los mercados emergentes durante los períodos de presión del mercado cambiario, diferenciando entre los regímenes de tipo de cambio fijo y flotante (ver fórmulas aparte). A modo de síntesis, el RAM establece, lógicamente, una mayor vulnerabilidad bajo un régimen de “tipo de cambio fijo” que uno “flotante” por lo que se le asignan mayores porcentajes tanto a las exportaciones, como a los pasivos de mediano y largo plazo y al nivel del agregado monetario M2.

El FMI considera adecuado, por motivo precaución, un nivel de cobertura de reservas en el rango de 100% a 150% del RAM. Está demostrado que mayores niveles de RAM por sobre el rango del FMI reducen significativamente la probabilidad de un evento de presión en el mercado cambiario y las probabilidades de crisis se desvanecen rápidamente a medida que la cobertura aumenta más allá de este rango. Los eventos de crisis se concentraron exclusivamente en países con índices por debajo de este nivel.

Veamos ahora el cálculo que elaboró Goldman sobre la región y las conclusiones a las que arribó.

- El stock de reservas de Perú y de Brasil supera ampliamente la cobertura de RAM 100-150% recomendada, lo que les da una considerable potencia de fuego para intervenir en el mercado cambiario.

- Luego viene, Colombia y México, donde el stock de reservas está dentro del rango RAM recomendado (ambos países podrían llegar a complementar el stock de reservas mediante líneas de financiamiento contingente con el FMI).

- Por último, Chile, Argentina y Ecuador tienen el stock de reservas más limitado situándose por debajo del rango de RAM deseado.

- Hay que destacar que tanto Brasil como México han firmado recientemente acuerdos de intercambio de divisas recíproco de carácter temporal con la Fed por u$s60.000 millones cada uno, lo que les da la capacidad de intervención adicional a corto plazo.