- ámbito

- Edición Impresa

Dow, tasa y posibles efectos del QE3

El hecho de que se haya producido el anuncio en medio de la recuperación es que parece que debemos analizar con cuidado los efectos, sabemos que los mercados hacen techo en medio de buenas noticias y que por lo tanto de acuerdo con nuestro modelo existe riesgo de que este tipo de medida nos entregue el condimento para que el mercado ponga fin a su recuperación y genere un cambio de tendencia.

Probable

A priori, analizando los elementos que tenemos parece más probable que el mercado entre en euforia por esta medida, dando la sensación a los inversores de que sus inversiones están protegidas por el accionar de los bancos centrales y que se genere la desmesura propia de los techos.

Precisamente es este elemento el que nos lleva a pensar que todavía nos falta para el techo del mercado, es decir debe existir plena euforia en los mercados y el convencimiento de que no existe posibilidad de una caída importante.

Analizaremos el QE2 y sus efectos en los mercados, la visión del bono de 10 años y la relación inversa del bono y la Bolsa, todos apoyando la extensión del verano americano para las inversiones.

Adicionalmente volvemos a remarcar algo anticipado desde esta columna y completamos el concepto.

Estadísticamente los años electorales estadounidenses, este lo es, el mes de enero es un mes clave, ya que todos los eneros que han sido óptimos en años eleccionarios el mismo ha terminado siendo bueno. Por ejemplo: enero de 2008 (elección de Obama) y enero de 2000 (elección de Bush) fueron malos y los años fueron malos para el mercado, pero enero de 2004, enero de 1996, enero de 1992 y enero de 1988 fueron buenos y terminaron siendolo para el mercado.

Lo interesante de remarcar aquí es lo que ha pasado con setiembre. Contrariamente a lo que los observadores creen setiembre estadísticamente es el peor mes para invertir en Wall Street en su historia (muchos creen que es octubre) siendo mucho más los setiembres malos que los buenos. Aquí va otro dato estadístico: no ha habido setiembre malo cuando enero ha sido bueno en años de elecciones y por lo tanto aplicándolo a la actualidad este setiembre podría ser distinto. Un buen setiembre dentro de un buen año para Wall Street.

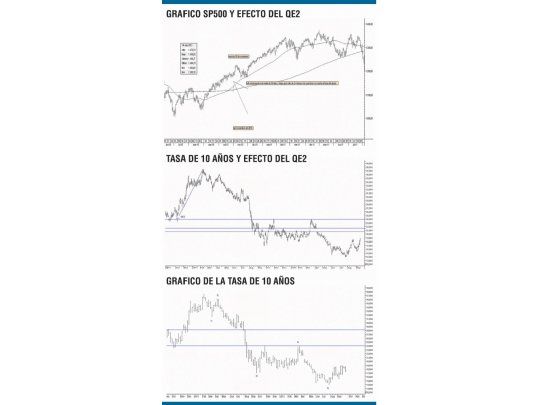

Vayamos ahora al análisis de lo que sucedió en los mercados centrales luego del lanzamiento del QE2, el mismo ocurrió en noviembre de 2010, más precisamente el día 3. Un gráfico vale más que mil palabras. Veamos el efecto en el SP500, luego en la tasa de 10 años.

En el gráfico que se acompaña vemos cómo el SP500 reacciona con el anuncio positivamente. Produce un rally de dos o tres días, luego un ajuste de un mes y medio a su media móvil de 50 días y desde allí se produce un gran rally de 4 meses que nos llevó a un crecimiento del 12 por ciento en el sp500, luego vino un ajuste y el techo final recién lo vimos en mayo de 2011, un 14 por ciento arriba del anuncio del QE2. Quiere decir que el efecto fue positivo para Wall Street que reaccionó inmediatamente al alza, luego ajuste y preparó un gran crecimiento de 6 meses.

Ahora observe el caso de la tasa de 10 años. Aquí la tasa fue directamente perjudicada de la medida del QE2. Se puede observar cómo la tasa generó un rally de tres meses de 110 puntos básicos en la tasa; ésta se hallaba en niveles del 2,60% al 3 de noviembre de 2010, y 3 ó 4 meses después la misma alcanzó niveles del 3,70%.

Claramente en las gráficas se puede apreciar cómo el QE2 generó un efecto positivo para el SP500 con una subida del 13% luego de un ajuste inicial y un gran sell-off en el bono de 10 años que llevo su tasa de 2,65 de rendimiento al 3,75 por ciento en sólo tres meses.

Analizando la situación actual del mercado y viendo los indicadores de sentimiento que se encuentran neutros, algo positivos pero no saturados, es posible que el QE3 termine brindando una euforia final que lleve a los mercados a los máximos de 2007. En el caso del Dow y del SP500, el máximo de 2007 en el SP500 fue de niveles de 1.575 puntos que comparado con los 1.435 puntos que fueron los niveles de lanzamiento del SP500 sería un crecimiento del 10 por ciento para los próximos 4 a 6 meses, y si se repitiera el fenómeno la tasa de interés debería ir a niveles de 2,65-2,70%.

Ahora nos ocuparemos del conteo de la tasa de interés de 10 años. Analizando tasa analizamos el rendimiento del bono de 10 años es la inversa del precio, por lo tanto una gran subida de la tasa de 10 años implica un selloff en el precio de los bonos y viceversa.

Ahora nos ocupamos del análisis de la tasa de 10 años. Desde nuestros reportes técnicos de junio hemos estado anticipando el fin de la caída de la tasa de 10 años y el comienzo de un gran rebote, es decir un selloff del mercado más sobrecomprado del mundo, el bono de 10 años, el instrumento de cobertura por excelencia en estos años de crisis.

Precisamente en la gráfica que se acompaña desde el último trimestre de 2010 vemos cómo desde los máximos de febrero del 3,74%, justo el techo de 4 meses de subida post-QE2, la tasa ha comenzado una tendencia bajista de mediano y largo plazo.

Piso

Esta tendencia creemos ha terminado o colocado un piso muy importante en los niveles mínimos del 1,39 por ciento de tasa. En este nivel y esa semana la tasa hizo una llave de reversión bajista y debería haber terminado en dichos mínimos los cinco movimientos desde el 3,74 por ciento, a su vez la onda 4 que es etiqueta en 2,40 generó cinco claros movimientos hacia los 1,39 por ciento de tasa. Creemos que al menos luego de cinco movimientos el mercado debe rebotar la tasa a 2,40% que es la onda 4 de menor grado o recortar el 62% de la caída desde 3,75 a 1,39%. Esto nos llevaría a 2,40-2,80%. Resulta curioso porque el mercado antes del QE3 se preparó para el QE3, es decir el mercado está en posición cíclica para un gran rebote y el QE3 si se repite el comportamiento del QE2 implicará una gran suba en la tasa y un selloff importante en el bono de 10 años, para llevar la tasa al menos a 2,40 y potencialmente a los 2,80 por ciento.

En el próximo artículo analizaremos los niveles importantes a cuidar en el SP500 para seguir sosteniendo este rally del 10%, porque recordemos que en el QE2 el mercado ajustó antes de subir, y también la relación inversa del bono y la Bolsa y las consecuencias que ello debería traer... Continuará.