ES SIMILAR AL PROMEDIO HISTÓRICO DE LAS ÚLTIMAS DÉCADAS - Esta semana la misión del Fondo debatirá con el BCRA la estrategia monetaria en caso de intervenir comprando divisas. No está claro si podrán esterilizar (colocar deuda). Lo cierto es que la compe

Un mes atrás este diario advertía que la inflación de octubre le iba a restar margen de maniobra al Banco Central, sobre todo, por que el tipo de cambio real iba a llegar a fin de año con "la lengua afuera". Ahora la realidad cambiaria imperante hace que el BCRA se enfrente casi el dilema shakesperiano de "comprar o no comprar (dólares)" si la cotización sale del límite inferior de la zona de no intervención. "Esa es la questión", diría Guido Sandleris, titular del BCRA, parrafaseando al célebre personaje de Hamlet en la introducción de su soliloquio.

El contenido al que quiere acceder es exclusivo para suscriptores.

El viernes el dólar mayorista cerró en $35,450, según el BCRA. Mientras que hoy el límite inferior de la zona de no intervención está establecido en $35,402. Hay que recordar que las "bandas" se ajustan diariamente, un 3% mensual (a partir de 2019 el ajuste será trimestral).

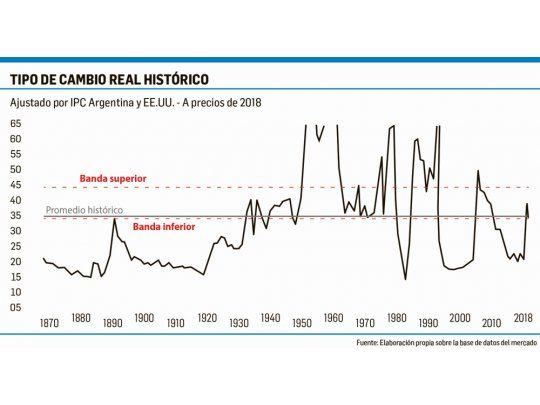

Ya pasó casi mes y medio del cimbronazo del "dólar a más de $40". Ese tipo de cambio nominal que generó escozor al mercado y al público en general, parece haber pasado a la gloria de las estadísticas. Porque el actual tipo de cambio real ya se emparenta con el promedio histórico de los últimos 21 años, pero está más del 13% por debajo del promedio histórico de los últimos 50-60 años (excluyendo los episodios hiperinflacionarios). De modo que la economía no está operando con ningún "superdólar". Se ha perdido ya aproximadamente un 40% de la ventaja competitiva ganada con la mega devaluación. Esto no solo conspira con los deseos, planes y anuncios oficiales sobre ir hacia un "boom" exportador, sino que compromete la necesaria y rápida corrección del déficit de la cuenta corriente del balance de pagos.

El dólar nominal de $35,5 es hoy apenas un 16% superior al de marzo 2016 (unificación cambiaria) aunque resulte un 37,6% mayor al de diciembre 2017. Sin embargo, hoy quedó más de 13% rezagado del considerado "superdólar" de $40. Es decir, que parece haber quedado a mitad de camino. Tras el salto cambiario, cuando el dólar trepó por encima de los $40, el mercado esperaba el comportamiento lógico tras el "overshooting", lo que se traduciría en un descenso del tipo de cambio nominal (apreciación). Pero el partido se juega en el campo inflacionario. Si la intensidad del pass-through (traspaso de la devaluación a precios) aumenta el tipo de cambio real se deteriorá aún más y eso resta margen de maniobra al gobierno en su ajuste externo.

Según el Acuerdo II con el Fondo, si el dólar cayera por debajo de la banda inferior el BCRA está habilitado a intervenir comprando hasta u$s150 millones diarios, pero sin esterilizar los pesos emitidos. O sea, sin colocar deuda para aspirar dicha emisión monetaria. Claro que, en el actual contexto donde las expectativas inflacionarias siguen al dente y la credibilidad del BCRA aún no se ha consolidado, salir a inyectar pesos para comprar dólares para evitar la apreciación cambiaria puede afectar la estrategia de desinflación. Sobre todo si continúa bajando la tasa de interés de las Leliq. No es un dilema fácil para el BCRA. Sabe que no puede dejar caer por demás el tipo de cambio real. Hay que tener claro que el riesgo de exacerbar el "carry trade" (a pesar de las medidas adoptadas para los fondos del exterior, ver aparte) es una espada de Damocles. Nadie quiere repetir la experiencia de las Lebac. Pero parece que la mesa está servida. Los técnicos del FMI ya advirtieron que creen que es muy prematuro para inyectar pesos al mercado. Esta semana el BCRA y la misión del FMI debatirán esto a pleno. Los plazos fijos en pesos crecieron más de $126.000 millones el mes pasado. Otro tanto entró del exterior. Hay que evitar armar otra bola de nieve para antes de las elecciones de 2019.