El tipo de cambio nominal escaló ayer a $34,48 (el blue cerró en $35). Este valor del dólar está más en sintonía con el tipo de cambio promedio de largo plazo, pero aún por debajo de la paridad teórica de equilibrio. Más allá de las diferentes metodologías utilizadas para estimar el tipo de cambio real de equilibrio, está claro que el reciente "overshooting" (no solo traerá problemas en el corto plazo, siempre y cuando el gobierno logre frenar al corrida, porque de lo contrario se estaría en un escenario de crisis) brinda cierto margen para que el BCRA "se ponga los largos" y frene la huída del peso. La fuga de capitales es insoslayable y ni los anuncios presidenciales parecen surtir efecto.

El contenido al que quiere acceder es exclusivo para suscriptores.

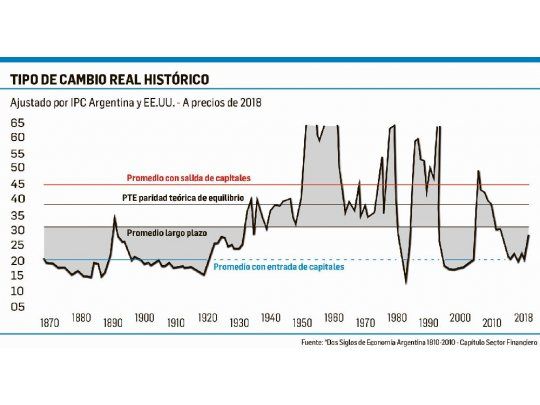

Para tener una idea del valor alcanzado por el tipo de cambio nominal vale señalar que se acerca a la paridad teórica de equilibrio de en torno a los $36 (algo similar a un cálculo de convertibilidad con Lebac) tomando la serie histórica desde 1870. Mientras que el promedio de largo plazo rondaría aproximadamente en $32,75.

Ahora bien, el promedio de largo plazo varía según se trate de un escenario de salida de capitales, en ese caso se eleva a más del $46,76 mientras que si se trata de un escenario con entrada de capitales cae a niveles de $21,42.

Un dato a tener en cuenta previo al "overshooting" es que la brecha entre la paridad teórica y el nominal se había reducido el mes pasado.

Dicho esto vamos ahora a ubicarnos en la historia para ver niveles puntuales para tener como referencia. Por ejemplo, el dólar promedio que tuvo Néstor Kirchner 2003-2007 es hoy equivalente a más de $40. En cambio, el de Cristina Kirchner sin cepo mayor a $28 y con cepo superior a los $21 (claro que el "blue" de esa época sería superior a $32). El promedio entre 1960-1971 sería mayor hoy a $38 mientras que el de 1983-1988 superior a $38 de hoy. Cabe recordar que ese período fue muy volátil. Luego desembocó en el de 1989 que hoy sería de más de $55 (con máximos de $90).

Veamos qué pasó cuando hubo saltos no explosivos del tipo de cambio. Por ejemplo, sobre el cierre del 2013 el tipo de cambio a pesos de hoy saltó de $21 a $26 pero a los pocos meses volvió a $20. Con la unificación cambiaria del 2015, el tipo de cambio saltó de $20 a $27 pero a los pocos meses bajó a $22.

La historia muestra que, en cambio, cuando el dólar quedó por debajo de los $21 de hoy, siempre el mercado ajustó sin miramientos. Fueron las clásicas correcciones explosivas de 1955, 1974, 1980 y 2001. Por ejemplo, durante la gestión de Perón hasta 1955 y algunos años más el tipo de cambio real pasó de $21 a más de $56 en 1959. En el pre-Rodrigazo 1972-1974 durante más de tres años el tipo de cambio real promedio fue de $16 y luego explotó a más de $41 pero rápidamente la inflación hizo el trabajo sucio y se perdió gran parte de lo ganado. El caso de la Tablita 1979-1980 (el promedio fue de $16) y luego ajustó en dos fases a más del $46. El último caso, el de la Convertibilidad 1992-2001 (el promedio fue de $19) y en 2002 voló a más de $56.

El dólar actual puede calificarse de "alto" y en varios episodios de la historia no se sostuvo por mucho tiempo. Pero ahora hay una crisis de confianza y fuga de capitales que puede plantear un mayor deslizamiento. Al respecto, un dólar superior a $46, es sin duda un dólar de crisis económica.

Con un tipo de cambio real en torno a los $32/$33 el sector externo se vuelve competitivo y ahí el ajuste de los flujos del gasto en turismo, del atesoramiento y las inversiones dependerá del nivel de confianza que se recupere.

Estas últimas jornadas febriles, aún le dan un margen al gobierno de 48 horas para que reaccione. Mientras negocia con el FMI, el BCRA debe salir a ponerle el pecho al mercado y defender el peso, cueste lo que cueste.