Fin a un mito: en 2016, las cuotas UVA acompañaron a los salarios

• EL COSTO DE UN HIPOTECARIO ATADO A INFLACIÓN SUBIÓ 24,5% ENTRE MARZO Y DICIEMBRE DEL AÑO PASADO Los sueldos del sector formal de la economía superaron, según el Indec, en cuatro puntos porcentuales el aumento de las cuotas.

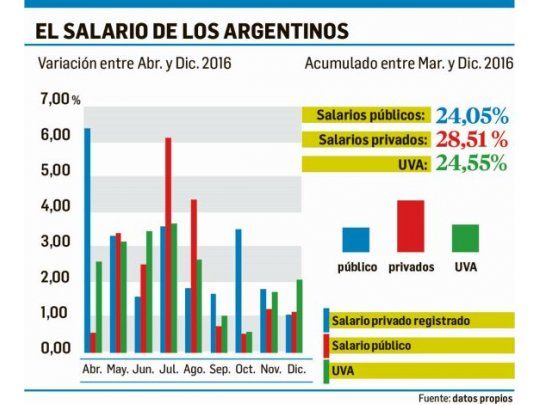

Contra lo que podría inferirse, en un año en que los precios subieron cerca de 40%, las cuotas de los créditos atados a la inflación no se dispararon en 2016, ni crecieron muy por encima de los salarios de los argentinos que tienen un trabajo formal. Desde marzo de ese año (cuando fueron anunciadas las nuevas líneas hipotecarias) y diciembre (el último dato oficial disponible para los salarios), el costo mensual del préstamo se encareció un 24,5%. Pero en el mismo período los sueldos privados de los empleados registrados avanzaron más de 28% y los de empleados públicos, un 24%.

El contenido al que quiere acceder es exclusivo para suscriptores.

La conclusión surge de comparar la evolución de la serie de la Unidad de Valor Adquisitivo (UVA), que publica diariamente el Banco Central y que indica cómo se incrementó el valor de una cuota de estos créditos, con la del Coeficiente de Variación Salarial (CVS), que mide el Indec. De acuerdo con esto, la proporción que representan las cuotas sobre el sueldo de los tomadores del crédito habrían caído levemente para la mayoría de los asalariados privados y se habrían mantenido prácticamente estables para los de las administraciones estatales, provinciales y municipales.

En el gráfico se ve, además, que sólo en junio, agosto y diciembre el incremento de las cuotas superó el promedio de los aumentos salariales del sector privado de la economía. Para los públicos, esto sucedió en abril y junio y, marginalmente, en otros cuatro meses.

La proporción que representan los pagos mensuales en el salario cobra relevancia en este tipo de líneas, que al estar atadas a la inflación no permiten licuar el valor de las cuotas con los aumentos de salarios. Los grandes bancos y consultoras, que encuesta todos los meses el BCRA, esperan que la inflación se desacelere de 40% en 2016 a 21,2% en 2017 y 15% en 2018. En este proceso, quien haya decidido en estos días endeudarse con un préstamo UVA sólo podría "licuar" la cuota en estos años si los aumentos salariales fueran mayores que esos porcentajes.

El tomador de un crédito UVA paga una cuota inicial que, según el banco y el plazo, se ubica entre los $4.500 y $8.000 mensuales por cada millón de pesos de financiación (55.000 UVA). Esto equivale a 247 o 428 "UVA", respectivamente. Y es sensiblemente más baja que la que debería afrontar al tomar un crédito a tasa fija: en estos casos, el pago mensual se ubica entre $12.500 (si la tasa es de 14% anual) y $18.000 (21%) al mes. Y llega así a ser 45% o 90% más alta que la de la cuota UVA en los primeros tres años.

En un crédito UVA, el valor de cada cuota y del capital se actualizan con la inflación. El tomador de crédito debe tener en cuenta que en algunos años su salario podría subir menos que la inflación. En este caso, habrá dos efectos.

El primero de ellos: su cuota (que se mide en "UVA") se actualizará con los nuevos precios y podría llegar a representar una mayor parte de sus ingresos mensuales.

El segundo efecto: el capital adeudado también se ajustará y exigirá ser cancelado con una mayor cantidad de salarios que en el momento inicial. Para

estos casos, en los que la inflación supere en más de 10 puntos al salario, los créditos UVA incluyen una cláusula que obliga al banco (si el cliente lo pide) a extender el plazo hasta en un 25%. Cuando, en cambio, el salario vaya a la par de la inflación, la cuota y el capital mantendrán siempre la misma proporción con el sueldo a lo largo de toda la vida del crédito.