- ámbito

- Edición Impresa

Fondos de inversión con récord de liquidez

• EL SONDEO DEL BOFA MERRILL LYNCH MUESTRA EL NIVEL MÁS ALTO EN 15 AÑOS

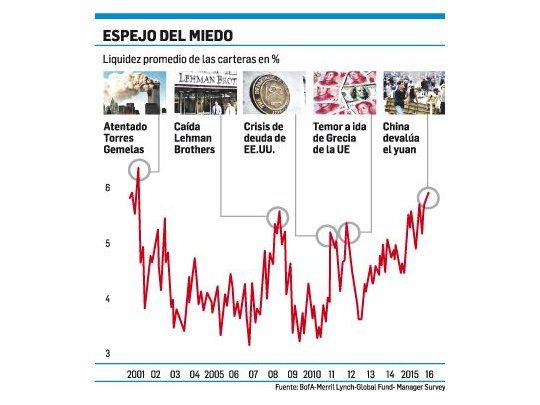

Si algo evidencia el temor de los inversores es la evolución de sus tenencias de efectivo. A nivel global ya han alcanzado ratios casi cercanos al 11-S.

Según la lectura de los expertos la aparición del cisne negro británico ("brexit") se dio que cuando los mercados comenzaban a recuperar la tranquilidad luego de haber atravesado el peor inicio de un año de la historia. El "brexit" y sus posibles impactos sobre la economía y los mercados mundiales es en gran parte el trasfondo de semejante estacionamiento de liquidez por parte de los gestores de fondos.

Vale explicar que el criterio para evaluar el ánimo de los fondos en función de su liquidez es que cuando sobrepasa el 4,5% es una señal negativa de compra para la renta variable y cuando cae por debajo del 3,5% es positiva.

Otro dato que refleja el cambio de comportamiento de los inversores, dominados por la mayor cautela, es que cada vez son más los que invierten en protección para sus carteras anticipando una probable corrección, alcanzando máximos históricos. El sondeo de BofA-ML muestra que por primera vez en cuatro años los gestores tienen, aunque marginalmente, infraponderada la renta variable en sus carteras. También las posiciones en las que se han estacionado la mayor cantidad de inversores refleja este clima de intranquilidad, dado que están "largos" en empresas de calidad, en dólar frente al euro y en crédito frente a bancos europeos. Sin embargo, curiosamente solo un 17% de los managers encuestados consideran que la economía mundial se enfrenta a una recesión. Confían además en que los bancos centrales mantendrán una política monetaria expansiva, incluso un 39% cree que es posible que se pongan en marcha otros programas QE en los próximos meses, frente al 27% que contemplaban esta posibilidad el mes pasado. En las últimas semanas todos los monitoreos sobre los flujos de los grandes fondos de inversión vienen advirtiendo este proceso, cuyo percutor es el sindicado "brexit". Fue así como la huida de los inversores de las acciones europeas tuvo como principal destino la aparente fortaleza de Wall Street que escaló alcanzando máximos históricos. En el último mes las posiciones en activos de EE.UU. crecieron casi un 25%, destacándose el sector industrial (con el mejor nivel de sobreponderación desde 2014) con casi el 20%, energía más del 10%, tecnología e materiales y commodities cerca del 10%. A contramano operaron el sector financiero (con el máximo nivel de infraponderación desde 2012), seguros cayó más del 10%, bancos casi un 20% y la Eurozona un 30%. Prueba de que el "brexit" detonó la estampida es que, tras el referendo, por primera vez desde fines de 2009 los fondos se han posicionado "cortos" en renta variable británica. A esto se suma que la renta variable de la eurozona está infraponderada en las carteras por primera vez en 3 años mientras la Bolsa japonesa alcanzó el mayor nivel de infraponderación desde 2013. Del otro lado el "fly to quality" se materializó en Wall Street que empezó a estar sobreponderada por primera vez en 17 meses en las carteras de los gestores, al igual que la renta variable emergente que por primera vez en 2 años pasó a estar también sobreponderada.