- ámbito

- Edición Impresa

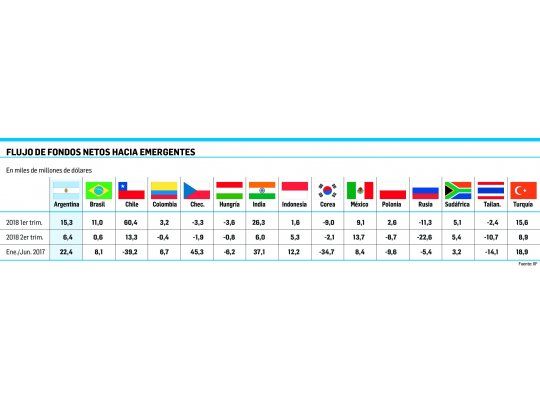

Fondos volvieron en julio a los emergentes (no a la Argentina)

• LA REGIÓN FUE LA MÁS BENEFICIADA.

• SE DESTACARON MÉXICO Y BRASIL.

Luego de dos meses anémicos, el mes pasado se observó una mejora de la entrada neta de fondos internacionales hacia los países emergentes. Aún así el balance semestral dista mucho de lo que fue 2017. Argentina, castigada.

Se tiene así que el panorama que surge del monitoreo del IIF muestra que los ingresos de capitales de no residentes a los emergentes aumentaron a más de u$s11.900 millones en julio, después de haber registrado salidas de u$s10.600 millones en junio. "A pesar de la persistente incertidumbre en muchos mercados y las continuas tensiones comerciales, las acciones de países emergentes registraron en julio entradas de portafolio por u$s7.900 millones, de los cuales China atrajo u$s5.300 millones. Mientras que los flujos hacia deuda emergente ascendieron a u$s4.000 millones", de acuerdo al informe elaborado por Emre Tiftik y Scott Farnham.

Cabe señalar que China se ha vuelto cada vez más importante en los flujos de los mercados emergentes, ya que su participación en los flujos totales sigue aumentando: pasó del 25% (2010-2016) al 40% en los últimos dos años. "Esto refleja, en parte, los esfuerzos graduales de China para abrir sus mercados doméstico de bonos y bursátiles a los inversores extranjeros", considera el IIF.

Al respecto los economistas de la entidad destacan además que los flujos de capital también han recibido un impulso estructural en el último año, ya que los inversores anticiparon el proceso de inclusión de MSCI de dos etapas en junio y septiembre. Las estimaciones sobre los flujos mensuales de capital a China arrojaron u$s5.300 millones en julio, con lo que los flujos acumulados en el año llegaron a u$s41.400 millones frente a los u$s16.000 millones en el mismo período en 2017. "Igualmente, u$s7.600 millones fluyeron a los mercados de deuda en junio, llevando los flujos del año a u$s60.000 millones frente a los u$s9.000 millones del año pasado. Sin embargo, una mayor debilidad del renminbi podría ser un obstáculo significativo para dichos flujos de cartera (como lo fue en el pasado)", advierte el IIF.