- ámbito

- Edición Impresa

Hoy hablamos de balance

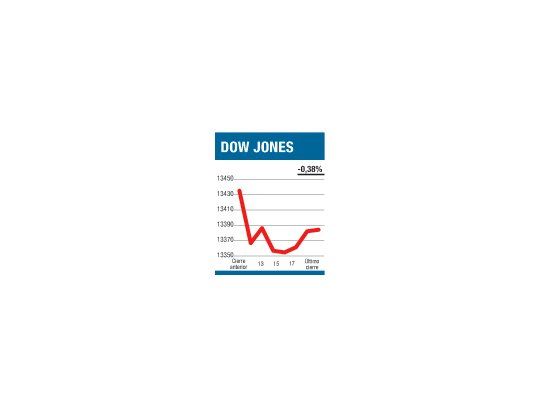

-no podemos descartar que no vayamos a hacerlo nosotros- utilicen el hecho como justificativo de lo que suceda en el día a día del mercado (sobre todo si no hay grandes noticias, o si éstas son de signo opuesto a la evolución de los precios y la cosa parece «dar»). Si esto no ocurrió de manera ostensible ayer, cuando el Dow retrocedió un 0,38% a 13.384,29 puntos, es porque durante la semana previa el más que centenario indicador había alcanzado a ganar cerca del 4% marcando el máximo en algo más de cinco años, lo que dejó abierta la puerta para que el retroceso se adjudicara a un «ajuste» a tanta exuberancia. Alguien podría señalar que la suba no fue «exuberancia, sino una reacción lógica al principio de acuerdo político que evitaría que el país entrase en el «precipicio fiscal». Pero la realidad es que el acuerdo (con una finalidad más política que económica) es poco menos que una curita para un paciente arroyado por un camión, que no permite ignorar que durante el año pasado el índice S&P 500 no transitó terreno negativo ni una sola rueda, algo sumamente raro (si no nos fallan los cálculos, esto ocurrió sólo en ocho años desde 1957 -de 1923 a 1956 el S&P comprendía 90 papeles-). Como ha venido ocurriendo en los últimos trimestres, los analistas esperan que el crecimiento de las ganancias e ingresos del último período sean positivos, pero inferiores a la de los anteriores (en sí mismas, ganancias e ingresos serían levemente mayores). Con expectativas tan acotadas, no sería muy difícil que la suba continuase, sobre todo si el pago de dividendo sigue en niveles récord -para evitar impuestos- como ocurrió en 2012.