- ámbito

- Edición Impresa

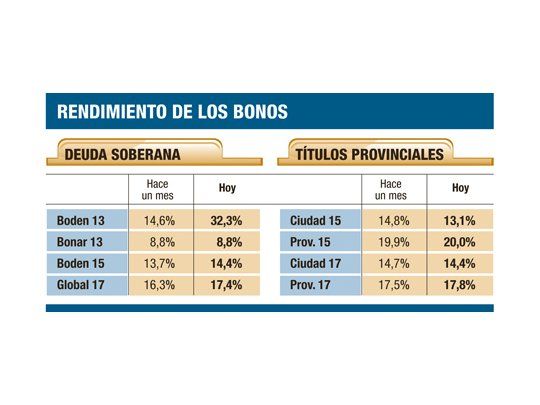

Inédito: riesgo "provincia" sube menos que riesgo-país

Expectativa por la oferta a buitres en Nueva York

Un ejemplo: en los últimos 30 días -previos a la presentación de la propuesta de pago a los holdouts-, los principales títulos públicos argentinos incrementaron sus rendimientos hasta 1.770 puntos básicos (entre 60 y 590 pb la última semana). Entre ellos, el Boden 2013 fue el que mayor suba de riesgo mostró, al incrementar su tasa de retorno del 14,6% al 32,3% anual (sólo la redujeron, levemente, el Discount y el Par que están bajo legislación argentina). En el mismo tiempo, sin embargo, los bonos en dólares de la Ciudad (que vencen en 2015 y 2017) la redujeron entre 30 y 170 puntos básicos; los de la provincia (de iguales vencimientos) la incrementaron sólo entre 10 y 30 pb; y los de Córdoba (2018), Chubut (2020) y Salta (2022), apenas hasta 50 pb.

"Los papeles soberanos en dólares acumulan una pérdida en su valor de un 4,7% en lo que va del año. En los papeles provinciales los movimientos fueron menos intensos, y en promedio sus rendimientos cayeron un 0,3%, con lo que acumulan un aumento del 0,1% en lo que va del año", explicaron en la consultora Dujovne & Asociados. Y agregaron que, dentro de este último grupo, "se destacan los bonos en la Ciudad y la provincia de Buenos Aires con vencimiento en 2015, que retrocedieron un 1%, y el bono de la Ciudad de Buenos Aires que vence en 2017, que aumentó un 0,6% al ubicarse en los u$s 87".

El castigo que sufre la Argentina se percibe más en el crecimiento del riesgo-país, que en los últimos 30 días se disparó 130 puntos básicos, de las 1.114 a las 1.250 unidades. "Esta semana deberá el Gobierno presentar la oferta de pago a los holdouts por pedido de la Corte americana. Este driver mantendrá alta la volatilidad dentro del mercado de títulos, en especial, cuando nos enfrentamos a un fin de semana atípico de seis días", consideraron en la consultora Portfolio Personal.

Ayer, los bonos argentinos volvieron a mostrar caídas, pero con un bajo volumen de negocios. Se estima que entre el jueves y el viernes el Gobierno estaría presentando su propuesta definitiva de pago a los holdouts ante la Justicia de Estados Unidos. "Entendemos que la oferta no será nada muy diferente de lo ofrecido en el canje de 2010, y de ser así, la probabilidad de que esta sea tomada como válida no es muy alta; por otro lado, lo que más preocupa -o debe preocupar- a los inversores no es tanto el fallo o la aceptación como válida de la propuesta de pago, sino que el dictamen no termine involucrando al Banco de Nueva York, lo que nos acercaría a un posible default técnico", alertaron en esa misma sociedad de Bolsa.

Por todo esto, se espera que se mantenga una alta incertidumbre en el mercado local en las próximas ruedas. Y que un eventual fallo negativo, según sea su alcance, podrá golpear a los títulos; en especial, los de legislación externa. La recomendación sólo es positiva para bonos como el Boden 2015 o el Bonar X, que son bonos en dólares bajo legislación nacional que hoy tienen rendimientos por encima del 14% anual.