- ámbito

- Edición Impresa

Las Bolsas presionadas por Goldman Sachs

A pesar de ello, el efecto del viernes no sirvió para poner la semana en negativo en el Dow Jones Industrials, que culminó arriba de los 11.000 en niveles de 11.020 puntos.

Nos ocuparemos del análisis y la situación de las Bolsas europeas y de Wall Street, haremos una pequeña pausa a nuestra serie de artículos de la Bolsa argentina.

Sólo diremos que reafirmamos nuestra visión de largo plazo extremadamente alcista para la Bolsa argentina, obviamente que con la globalización existente cuando ajusten o caigan las Bolsas centrales, la Bolsa argentina estará afectada, y cuando recuperen aprovechará para ganar posiciones. El concepto es que de las Bolsas latinoamericanas, cuando vengan los ajustes de los mercados centrales creemos que la Bolsa argentina será una de las que menos baje y cuando haya recuperación en los mercados centrales será la que más suba desde ahora y por muchos años para compensar el atraso manifiesto que tiene.

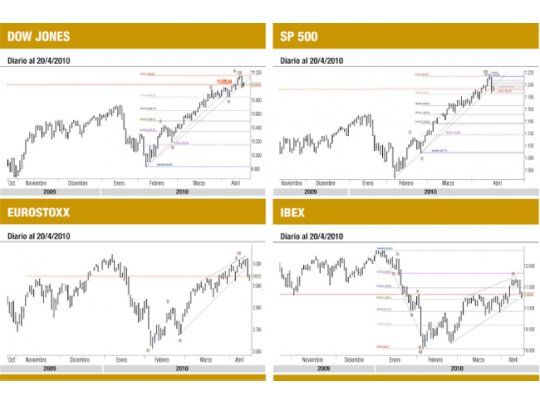

Volviendo a Wall Street, todos sus indicadores han superado los máximos de enero, han negado la llave de reversión mensual bajista, y en el caso específico del Dow Jones y del S&P500 han continuado con la recuperación de sus mínimos de 6.470 del Dow y de 666 puntos del S&P500 realizando nuevos máximos.

En marzo de 2009, en el momento en que ambos indicadores estaban haciendo sus pisos, proyectamos que venía la gran recuperación de los índices americanos y señalábamos, en el caso del Dow, un objetivo mínimo de 9.600 puntos, uno ideal de 10.300 y uno extremo de 11.200-11.300. En el caso del S&P500, el objetivo extremo de recuperación proyectada era de 1.230 puntos. Es decir, los ratios de Fibonacci del 38,2%, el 50% y el 62% de recorte de la caída que habían vistos los índices desde los máximos de setiembre del año 2007 hasta los pisos de marzo del año 2009.

El mercado ha decidido extender la recuperación desde marzo a los niveles extremos proyectados, y hasta el momento ha alcanzado niveles de 11.153 en el Dow muy cerca de los 11.260 puntos del 62% de Fibonacci, y el S&P500 1.213 muy cerca de los 1.230 puntos. La semana que pasó, en dichos máximos ambos indicadores se encontraban tanto diaria como semanalmente sobrecomprados, y algunos indicadores mostrando divergencias bajistas. La sobrecompra es superior a la registrada en los techos de enero de 10.733 y los 1.150 que había registrado en los techos de enero de este año. Adicionalmente, los indicadores de sentimiento mostraron niveles de optimismo superiores a lo de enero, y en algunos casos similares al registrado en los techos de setiembre del año 2007, que fueron los techos tan importantes de Dow y de S&P500.

Optimismo

Con estos condimentos creemos que la mala noticia lo toma al mercado sobrecomprado y con optimismo; por lo tanto, será la excusa para producir una sana corrección según los alcistas u optimistas o un ajuste de envergadura para los más bajistas.

El mercado nunca ha querido hacer un ajuste importante desde los pisos de marzo de 2009, del mismo modo que la caída desde setiembre de 2007 hasta los pisos de marzo de 2009 mostró mucha reticencia en generar rebotes importantes. En sentido inverso, la recuperación desde marzo de 2009 parece devolver las atenciones y no ha producido un ajuste significativo de precios.

En términos técnicos, los máximos observados en el Dow podrían haber marcado el fin de la onda 3 de la serie iniciada de los 9.835 puntos o toda la onda 5; si fuera onda 3 aún podemos ir a la zona de objetivo de 11.260-11.300 puntos; si fuera onda 5, el techo debería haber sido definitivo. En el caso del S&P500 existe la misma dualidad o techo de onda 3 en 1.213 o techo definitivo en onda 5. Si fuera onda 3 aún podríamos ver el movimiento hacia la zona ideal y extrema de finalización de la recuperación desde marzo de 2009 que se encuentra en la zona de los 1.230 puntos de S&P500.

De sobrevenir el ajuste, éste debe ser cuidadosamente monitoreado, debe encontrar en el Dow soporte en 10.833-10.790, o como entramos en 10.695-10.670 para todavía tener la expectativa de que veremos 11.250-11.300 puntos de Dow en los próximos días o semanas. En el caso del S&P500, los soportes importantes se encuentran en 1.165-1.160 y el crítico en niveles de 1.150-1.155 puntos.

Mientras éstos se mantengan ante cualquier ajuste todavía mantendremos las chances de ver los niveles extremos de recuperación de 1.230 puntos.

Caídas debajo de los 10.670 de Dow y 1.150 puntos de S&P500 sugerirán que los techos verificados la semana que pasó en 11.153 de Dow y niveles de 1.213 puntos de S&P500 son de un grado mayor, y que un techo significativo ha sido visto.

En dicho caso, el ajuste y la caída más importante desde marzo del año 2009 quedará habilitado, para llevar como mínimo los precios al comienzo del rally de febrero de este año los 9.835 de Dow y niveles de 1.043 de S&P500, pero crecerán las chances de que estemos retrocediendo el 50% o el 62% de todas las ganancias desde marzo de 2009, no descartando que sea la reanudación de la tendencia bajista de largo plazo, pero eso será analizado oportunamente.

Con respecto a Europa y a pesar del gigantesco salvataje a Grecia confirmado tanto por el FMI como por el BCE, creemos que el mercado realizó su techo secundario la semana que pasó. Su techo principal fue visto en enero en niveles de 3.043 puntos en el caso del Euro Stoxx 50, y el máximo del viernes, en 3.027 puntos, debería ser el techo secundario de una persistente onda 2 de recuperación que debería haber terminado en dichos máximos. Caídas debajo de 2.920-2.900 en el euro Stoxx 50 y fundamentalmente debajo de los 2.870-2.860 debe confirmar un selloff debajo de los niveles mínimos de 2.617 puntos del mes de enero de 2010 para ir a buscar en los próximos meses niveles de 2.500 puntos y potencialmente 2.250 puntos.

España creemos que también hizo su techo de recuperación en los máximos de 11.545 puntos, recortó algo más del 62% de las pérdidas de enero a comienzos de febrero de 2010 y caídas debajo de 11-100-10.977 confirmarán que un techo significativo ha sido visto, el techo también de una onda 2 o B que debe llevar los precios debajo de los 9.912 puntos de comienzos de febrero del año 2010. El objetivo aquí lo encontramos en niveles de 9.000-8.800 puntos para el índice Ibex.

En resumen, la noticia de Goldman Sachs puede ser la excusa para un ajuste intermedio y luego un nuevo máximo para los índices americanos, o puede originar los más severos ajuste y caída desde marzo de 2009. En Europa parece más claro que estamos en este último caso; los soportes mencionados deben ser cuidadosamente monitoreados.

Los índices europeos deberían respetar los máximos de enero de 2010, en cualquier caso teniendo gran resistencia el euro Stoxx en 3.020-3.042, el Ibex en niveles de 11.550-12.000 puntos, pero en el caso del Dow y S&P500 no debemos descartar que se verifiquen nuevos máximos a las zonas extremas e ideales de 11.250-11.300 de Dow y 1.230 de S&P500. Caídas debajo de 10.670 y de 1.150, respectivamente, indicarán que si ha empezado un ajuste de envergadura, mientras la euforia puede intentar exacerbarse más para posteriormente de todos modos producirse la caída más importante desde que empezó la recuperación en marzo del año 2009.