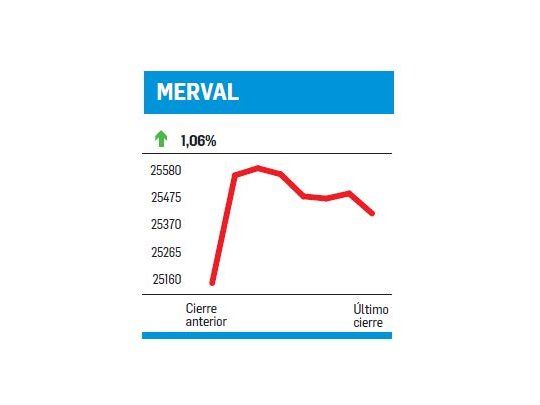

La claque (que incluye al Gobierno, economistas pro y contra, medios y gacetilleros, analistas, intermediarios. etc.) se divide en dos: los que hablan de un default y los que hablan de su imposibilidad reduciendo la cuestión a un problema de comunicación (de estos, los más exaltados en una simbiosis chavista o K, hablan de un "ataque" contra Argentina"). Nos referimos a las señales que conlleva el actual nivel de la tasa de riesgo país o el precio de los CDS argentinos, los segundos/terceros (lejos de Venezuela pero cabeza a cabeza con Ecuador) más elevados del mundo. Lo evidente es que ni de uno ni de otro lado de la grieta parecen haber leído "Inside the yield book" de Martin L. Leibowitz (el padre del análisis moderno de los instrumentos de deuda) o cualquiera de los clásicos sobre tasas y riesgos. Desde que en julio de 2005 la gente del J.P.Morgan cambió la base del EMBI+ Argentina para incluir solo títulos "corrientes" (desde que se "normalizó" el riesgo país), somos el tercer país de peor relación riesgo/ retorno en su deuda. La discusión, sobre que valúa el mercado, no es "default si o default no" (como le pasa a Venezuela con un riesgo 8 veces mayor al nuestro) sino: cuanto puede llegar a caer el precio de los papeles argentinos de aquí a cuando quiera o me vea obligado a venderlos. Este factor, es lo que se descuenta del precio y lo que explica las bajas valuaciones/altas tasas que paga el país. Ahora, ¿por qué son tan riesgosos/volátiles nuestros títulos? Simple: el Gobierno y el sistema no han sido capaces de generar la suficiente confianza/predictibilidad para que la deuda Argentina sea "aburrida". La semana arrancó con el Merval trepando 2.73% pasado mediodía. De ahí el entusiasmo se fue acotando y al cierre la cartera teórica quedaba 1.06% arriba en 25435.39 puntos. Con el dólar "oficial" ganando 0.25% (a $ 31.57) y el "libre" 2.71% (a $32.2), a pesar de los esfuerzos del Banco Central para controlarlo, queda entonces por primera vez desde el 15/3/16 debajo de los u$s790 (en dólares libres). El operado, $1031.3 millones, 39% menos que el viernes pero 15% arriba del diario del año (partido en 51 papeles al alza, 4 sin cambio y 32 mermas) tuvo como ejes al Supervielle(-0.52%) con $229.6 millones, el Macro (-0.58%) con $164.7 millones y el G. Galicia (-1.43%) con $56.1 millones. En el podio líder, TGS (7.65%), YPF (5.07%) y Petrobras Brasil (3.44%; el petróleo sumo 1% a u$s68.54 por barril), en el antipodio, G. Valores (-4.1%), Metrogás (-3.25%) y ByMA (-2.94%). Estrella, Morixe, (8.11%), estrellada Consultatio (-4.51%).

El contenido al que quiere acceder es exclusivo para suscriptores.