- ámbito

- Edición Impresa

Un nuevo round en la relación financiera Nación y provincias

1 No parece casualidad que el planteo aparezca cuando escasean los recursos de la Nación y de las provincias, el acceso al financiamiento es exiguo y caro y no parece alcanzar con una nueva ronda de aumento de la presión tributaria de varias jurisdicciones (por ejemplo, CABA, Buenos Aires, Córdoba, Mendoza, Santa Fe actualmente en proceso, entre las provincias grandes).

2 En la era posconvertibilidad hubo un cambio importante en las relaciones de poder Nación-provincias, con las transferencias discrecionales contribuyendo en forma creciente a los recursos provinciales y, en general, al financiamiento del gasto. En el año 2003, las transferencias discrecionales representaban el 6% del gasto primario de las 24 provincias; en 2010, casi el 15%. Debe notarse que las transferencias discrecionales cayeron en términos relativos a otros ingresos durante 2012, cuando la Nación decidió pasarle a otros «el costo del ajuste».

3 El sistema previsional puro es deficitario (del orden del 1% del PBI). El superávit que muestra la ANSES se debe precisamente a la precoparticipación de recursos (que incluye no sólo el 15% de la coparticipación bruta que aparentemente sería el denunciado por las provincias, sino también el 20% del total recaudado del Impuesto a las Ganancias y el 11% del IVA, entre otros impuestos).

4 Una propuesta de modificar el statu quo requeriría elevar propuestas de recortes de gastos de la Nación para evitar que aumente la dependencia de ésta del impuesto inflacionario. Aparecen dos candidatos: reducir subsidios, aunque ello despertaría obvias resistencias entre los votantes, y reducir las transferencias discrecionales a las provincias.

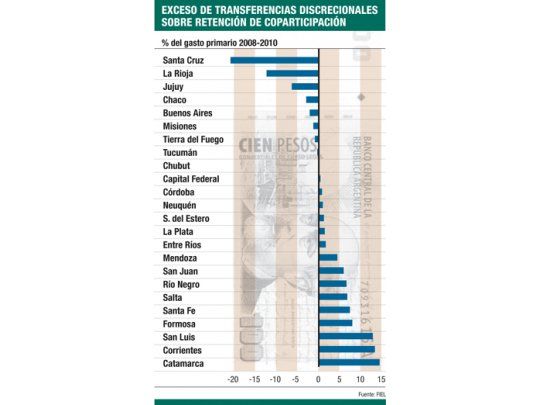

5 Si se optara por la segunda alternativa, una reducción neutra en el agregado daría lugar a grandes diferencias entre provincias. El gráfico adjunto permite ver qué jurisdicciones han recibido por transferencias discrecionales más fondos que lo que aportaron al sistema previsional. Con la información del trienio 2008-2010 (excluyendo los recursos extraordinarios que la mayor parte de las jurisdicciones recibió en 2010 por el proceso de desendeudamiento con el Gobierno nacional), en términos relativos las grandes perdedoras serían Santa Cruz, La Rioja, Jujuy, Chaco, Buenos Aires, Misiones y Tierra del Fuego y en términos absolutos, la provincia de Buenos Aires. Las grandes ganadoras serían las más discriminadas por la discrecionalidad del Gobierno nacional: Catamarca, Corrientes, San Luis, Formosa, Santa Fe, Salta, Río Negro, San Juan y Mendoza. Claro está, que por tratarse de transferencias discrecionales nada asegura que las que fueron favorecidas en el pasado seguirán siendo priorizadas por el Gobierno nacional.

6 Ni la Nación ni la mayoría de las provincias han sido prudentes con la bonanza de recursos que generó el crecimiento de la economía hasta 2011. Por ello, el gasto público consolidado ha superado con creces los 40 puntos del PBI y ahora, con la economía parada, el déficit supera el 4% del PBI, a pesar de que la presión tributaria es la más alta de la historia.

7 La discusión entre la Nación y las provincias debería iniciarse a partir de una asignación de responsabilidades de gasto y de bases tributarias claras, cumpliendo con el mandato de la Constitución Nacional de 1994 de contar con un régimen nuevo de coparticipación federal. Lamentablemente, el «unitarismo» que se ha dado en los hechos con el crecimiento de las transferencias discrecionales es contradictorio con la organización federal de gobierno. Y también es poco fructífero el planteo abstracto de transferir fondos entre niveles de gobierno sin contemplar la solvencia fiscal de largo plazo de la Argentina como un todo.

(*) Economistas de FIEL