Mientras los mercados celebran la rápida caída del petróleo tras el anuncio de un acuerdo de paz temporal entre Irán, Estados Unidos e Israel, los fundamentos del mercado muestran una realidad mucho más compleja. Detrás de un Brent que volvió a ubicarse cerca de los u$s75 por barril, persisten desequilibrios estructurales que podrían volver a tensionar los precios en cualquier momento.

Petróleo: la curva de futuros anticipa un cambio de tendencia y abre cuatro escenarios para el precio del crudo

El mercado petrolero atraviesa la mayor disrupción desde la crisis de 1973. Aunque el Brent retrocedió desde los máximos alcanzados durante el conflicto en Medio Oriente, la estructura de precios futuros, el déficit de oferta y el agotamiento de las reservas generan distintos escenarios.

-

El petróleo cayó más de 2% tras alcanzar máximos de varias semanas por el conflicto entre EEUU e Irán

-

Volatilidad extrema en el petróleo: cayó 2% ante temores por la inflación

La curva de futuros del petróleo muestra una fuerte backwardation: el mercado paga mucho más por el barril disponible hoy que por los contratos de los próximos dos años.

Ese es el principal diagnóstico que desarrolla el informe "Petróleo Crudo", elaborado por Maximiliano Svriz Levato, analista de Criteria Latam, donde se sostiene que el mercado mundial enfrenta "la mayor disrupción desde 1973", consecuencia del cierre de facto del Estrecho de Ormuz durante los momentos más críticos del conflicto en Medio Oriente.

El trabajo explica que aproximadamente entre el 20% y el 27% del petróleo transportado por vía marítima atraviesa ese paso estratégico, razón por la cual cualquier interrupción modifica inmediatamente el equilibrio global entre oferta y demanda.

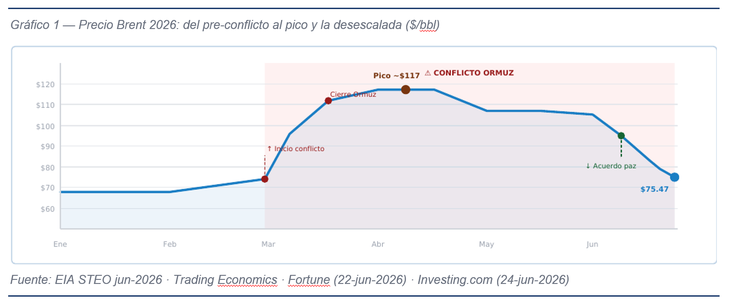

Como consecuencia de esa situación, el Brent llegó a tocar los u$s117 por barril durante abril, para luego retroceder hasta u$s75,47, una baja cercana al 35% respecto del máximo alcanzado tras conocerse la hoja de ruta para un alto el fuego de 60 días impulsada por Qatar y Pakistán.

La verdadera señal no está en el precio de hoy sino en los futuros

Aunque la baja del Brent podría interpretarse como una normalización del mercado, el informe sostiene que el indicador verdaderamente relevante es la estructura de la curva de futuros.

Actualmente el mercado opera en una situación conocida como backwardation extrema, un fenómeno poco frecuente que refleja una fuerte escasez física de petróleo disponible para entrega inmediata.

En condiciones normales, los contratos con vencimientos más lejanos suelen negociarse por encima del precio actual debido a los costos financieros y de almacenamiento. Sin embargo, hoy ocurre exactamente lo contrario.

La diferencia entre el contrato inmediato y el correspondiente a junio de 2028 alcanza aproximadamente u$s34,47 por barril, una pendiente considerada extraordinaria incluso para estándares históricos. Según Criteria, esta estructura "señaliza escasez física severa en el corto plazo".

Los datos recopilados muestran una trayectoria descendente muy marcada para las expectativas del mercado:

-

Junio/Julio 2026: alrededor de u$s71 WTI y u$s75,47 Brent

-

Septiembre 2026: cerca de u$s62

-

Diciembre 2026: aproximadamente u$s55

-

Junio 2027: alrededor de u$s50

-

Junio 2028: apenas u$s37 por barril para el WTI.

La lectura que hacen los operadores es clara: hoy falta petróleo físico, pero en el mediano plazo el mercado espera una recuperación de la producción suficiente para generar nuevamente condiciones de abundancia.

En otras palabras, los precios actuales incorporan una importante prima por riesgo geopolítico, mientras que las cotizaciones futuras descuentan un escenario mucho más relajado.

Qué dicen en el mercado

La curva refleja que los inversores consideran transitorio el actual desequilibrio. El escenario implícito supone que el Estrecho de Ormuz volverá a operar con normalidad; la OPEP+ recuperará parte de la producción perdida; Estados Unidos continuará aumentando la extracción de shale oil; y los inventarios comenzarán lentamente a reconstruirse.

Sin embargo, Criteria advierte que todavía existe un elemento que mantiene elevada la incertidumbre: la escasez física inmediata continúa siendo muy significativa. Como ejemplo, el informe destaca que el denominado Dated Brent, utilizado para operaciones físicas, llegó a negociarse con una prima superior a u$s25 por barril respecto del contrato financiero más próximo.

Para los analistas, ese comportamiento constituye una "señal de escasez física extrema históricamente rara", ya que demuestra que los compradores estuvieron dispuestos a pagar prácticamente cualquier precio para asegurarse cargamentos disponibles de inmediato.

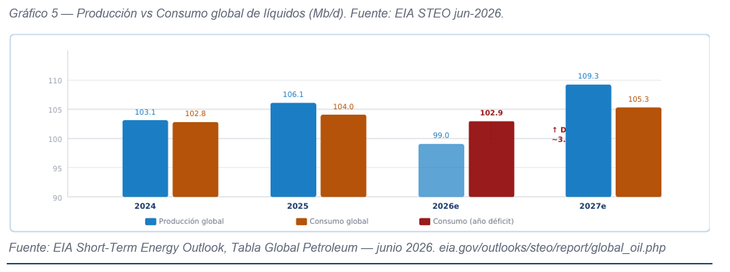

Más allá de la caída reciente del Brent, los números globales siguen mostrando un importante desbalance. Criteria estima que durante 2026 la producción mundial caerá hasta 99 millones de barriles diarios, mientras que el consumo alcanzará 102,9 millones.

Eso implica un déficit cercano a 6,3 millones de barriles diarios durante el segundo trimestre, volumen que sólo pudo compensarse mediante la liberación masiva de reservas estratégicas y una reducción del consumo provocada por los elevados precios internacionales.

Después de producir 106,1 millones de barriles diarios en 2025, la oferta mundial se contraería de manera abrupta durante este año, mientras que el consumo disminuiría apenas 1,1 millones de barriles diarios, una diferencia insuficiente para equilibrar completamente el mercado. La consecuencia inmediata es un déficit persistente que obliga a utilizar inventarios estratégicos acumulados durante décadas.

Los ganadores y perdedores de la crisis

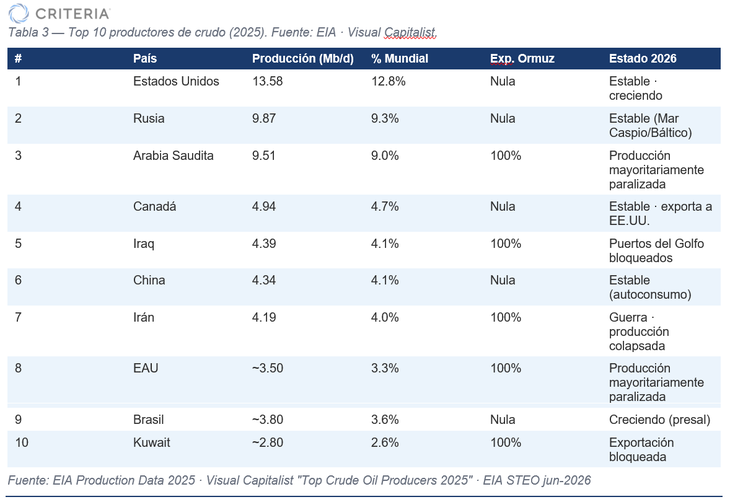

Uno de los aportes más interesantes del informe consiste en distinguir entre capacidad de producción y capacidad efectiva de exportación. No necesariamente quien produce más petróleo puede abastecer hoy al mercado internacional. De hecho, Arabia Saudita, Irak, Kuwait, Emiratos Árabes Unidos e Irán poseen enormes excedentes exportables, pero el cierre de Ormuz redujo drásticamente su capacidad para colocar esos barriles en el mercado internacional.

En cambio, productores como Estados Unidos, Rusia, Canadá y Brasil, cuyos embarques no dependen del Golfo Pérsico, lograron transformarse en los principales abastecedores efectivos durante la crisis.

La paradoja, señala Criteria, es que los países con mayor excedente estructural son precisamente los que tuvieron mayores dificultades para exportarlo, mientras que los productores con menores márgenes relativos terminaron capturando una mayor participación del mercado internacional.

En ese contexto, Rusia mantiene el mayor margen exportador efectivo del mundo, con cerca de 6 millones de barriles diarios, seguida por Canadá con 2,4 millones, mientras que Arabia Saudita redujo drásticamente su capacidad efectiva pese a conservar uno de los mayores potenciales productivos del planeta.

China, India y Japón, los más expuestos

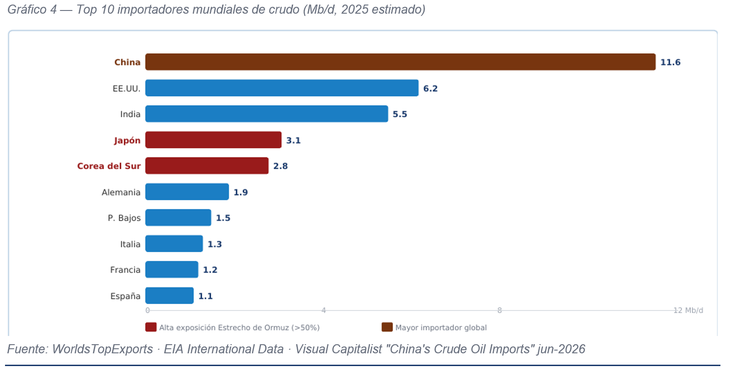

La otra cara de la crisis petrolera no está en los países productores, sino en quienes necesitan importar millones de barriles cada día para sostener su actividad económica. En ese terreno, Asia aparece como la región más vulnerable.

El informe al que accedió este medio muestra que China continúa siendo el mayor importador mundial, con compras cercanas a 11,6 millones de barriles diarios, seguida por Estados Unidos (6,2 Mb/d), India (5,5 Mb/d), Japón (3,1 Mb/d) y Corea del Sur (2,8 Mb/d). Sin embargo, el verdadero dato no es el volumen importado sino el grado de dependencia respecto del petróleo proveniente de Oriente Medio.

Mientras Estados Unidos obtiene apenas alrededor del 8% de sus importaciones desde esa región y puede abastecerse crecientemente con producción doméstica y suministros del hemisferio occidental, Japón depende en un 77% del crudo del Golfo, Corea del Sur en un 57%, India en un 45% y China en un 38%. Esa diferencia explica por qué el cierre del Estrecho de Ormuz afectó mucho más a las economías asiáticas que a Norteamérica.

El gráfico de importadores incluido en el estudio deja en evidencia que las rutas alternativas resultan insuficientes para reemplazar el flujo habitual de petróleo del Golfo, obligando a muchos compradores a competir por cargamentos provenientes de Rusia, África o América.

India fue uno de los casos más notorios, incrementando significativamente sus compras de crudo ruso para compensar las restricciones de abastecimiento desde Medio Oriente.

La demanda cayó, pero sigue por encima de la oferta

El conflicto también modificó el comportamiento del consumo mundial. Después de haber alcanzado 104 millones de barriles diarios en 2025, la demanda retrocedería hasta 102,9 millones durante 2026, lo que representa la mayor caída de los últimos seis años.

No obstante, Criteria aclara que esa disminución no responde a un cambio estructural del consumo energético, sino al efecto combinado de los elevados precios internacionales y de la escasez física registrada principalmente en Asia. Es más, la EIA proyecta que, si el tránsito por Ormuz se normaliza, el consumo mundial volvería a crecer hasta 105,3 millones de barriles diarios en 2027, recuperando rápidamente el terreno perdido.

Esa proyección refuerza una idea central del informe de Svriz Levato: el mercado no está asistiendo al fin de la demanda petrolera, sino a un ajuste coyuntural provocado por un shock geopolítico.

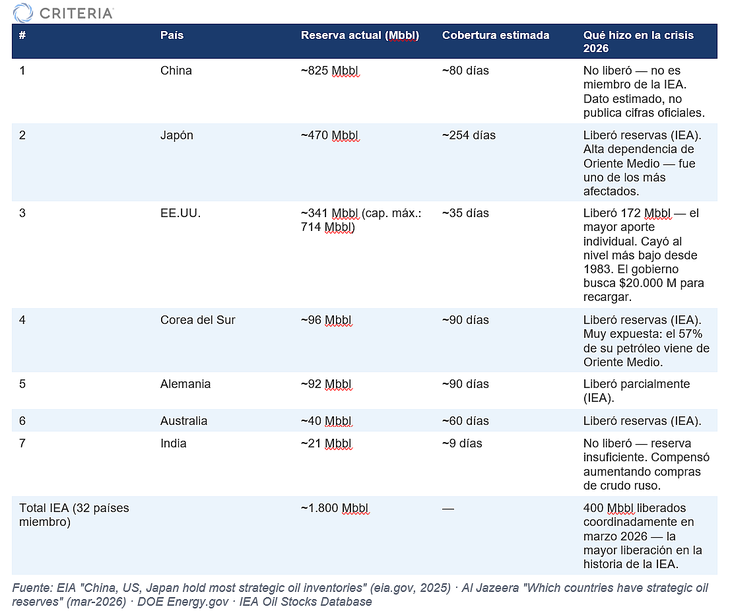

Las reservas estratégicas, el gran amortiguador de la crisis

Uno de los capítulos más relevantes del documento analiza el rol que desempeñaron las reservas estratégicas de petróleo. Frente al déficit de producción, la Agencia Internacional de Energía coordinó la mayor liberación conjunta de reservas de toda su historia, poniendo en el mercado 400 millones de barriles.

Según Criteria, se trata apenas de la sexta ocasión desde la creación de la IEA en 1974 en que el organismo recurrió a una liberación colectiva de esta magnitud.

Estados Unidos aportó 172 millones de barriles, equivalentes al 43% del total liberado, una decisión que redujo su Reserva Estratégica de Petróleo (SPR) hasta aproximadamente 341 millones de barriles, el nivel más bajo desde 1983.

El informe interpreta que esa estrategia permitió contener parcialmente la crisis, aunque dejó un problema para los próximos años. "Las liberaciones ocurren en semanas; las recargas toman años", advierte Criteria, al señalar que entre 2023 y 2025 Estados Unidos tardó más de dos años en recomponer apenas un tercio del petróleo liberado anteriormente.

El estudio agrega que el gobierno estadounidense analiza destinar alrededor de u$s20.000 millones para comenzar el proceso de recomposición de sus inventarios estratégicos.

Petróleo: quiénes tienen más reservas

China aparece como el país con mayores reservas estratégicas del mundo, con un volumen estimado de 825 millones de barriles, aunque el gobierno no publica cifras oficiales. Le siguen Japón (470 millones), Estados Unidos (341 millones), Corea del Sur (96 millones) y Alemania (92 millones). India, en cambio, dispone de apenas 21 millones de barriles, suficientes para cubrir alrededor de nueve días de consumo, lo que explica su necesidad de diversificar rápidamente sus proveedores durante la crisis.

Otro de los hallazgos del informe es que la crisis debilitó transitoriamente el poder operativo de la OPEP+. Aunque Arabia Saudita mantiene una enorme capacidad productiva potencial, buena parte de esa oferta quedó virtualmente inmovilizada por las dificultades logísticas derivadas del cierre de Ormuz.

Criteria estima que la producción conjunta de la OPEP caerá desde 29,3 millones de barriles diarios en 2025 hasta 23,1 millones en 2026, una reducción cercana a 6,2 millones de barriles diarios. Paradójicamente, la denominada capacidad ociosa, tradicionalmente considerada el gran "colchón" del mercado petrolero, perdió buena parte de su utilidad.

El informe utiliza una comparación muy gráfica para describir la situación: tener capacidad disponible sin poder exportarla equivale a "tener dinero en una caja fuerte cuya llave fue perdida".

Por esa razón, hoy la capacidad adicional realmente utilizable se concentra principalmente en Estados Unidos, Rusia, Canadá y Kazajistán, productores que no dependen del Estrecho de Ormuz para abastecer al mercado internacional.

Criteria sostiene que el conflicto produjo una redistribución temporal del poder energético mundial. Así, Estados Unidos consolida su condición de primer productor global, con 13,58 millones de barriles diarios, mientras el desarrollo del shale en la Cuenca Pérmica continúa expandiéndose.

El estudio afirma que cuando el WTI supera la zona de u$s70-u$s75, gran parte de los proyectos de petróleo no convencional se vuelven altamente rentables, acelerando las inversiones y las perforaciones.

Rusia también emerge como uno de los principales beneficiarios, al mantener exportaciones estables sin depender de las rutas marítimas del Golfo Pérsico.

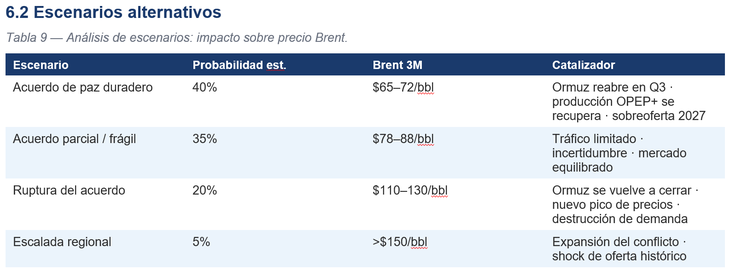

Los 4 escenarios para el precio del Brent

Quizás el apartado más esperado del informe sea el referido a las perspectivas de precios. Criteria plantea cuatro escenarios posibles para los próximos meses.

El primero, considerado el más probable (40% de probabilidad), supone un acuerdo de paz duradero, la reapertura del Estrecho de Ormuz durante el tercer trimestre y la recuperación gradual de la producción de la OPEP+. Bajo ese escenario, el Brent podría estabilizarse entre u$s65 y u$s72 por barril.

El segundo escenario (35%) contempla un acuerdo parcial y frágil, con tráfico marítimo limitado y persistencia de la incertidumbre. En ese caso, el Brent oscilaría entre u$s78 y u$s88.

El tercer escenario, con una probabilidad estimada del 20%, considera una ruptura del alto el fuego y un nuevo cierre de Ormuz. El precio volvería a dispararse hasta una banda de u$s110 a u$s130.

Finalmente, existe un escenario extremo, al que el informe asigna una probabilidad del 5%, donde una expansión regional del conflicto provocaría un shock histórico de oferta con un Brent por encima de u$s150 por barril.

Los riesgos que todavía preocupan al mercado

Más allá del escenario que finalmente prevalezca, Criteria identifica cinco factores capaces de alterar nuevamente el equilibrio mundial. Entre ellos sobresalen el vencimiento del acuerdo de paz de 60 días, la eventual extensión de la dispensa petrolera a Irán -que podría incorporar entre 2 y 3 millones de barriles diarios adicionales al mercado-, los inventarios históricamente bajos de la OCDE, el reducido nivel de la reserva estratégica estadounidense y el riesgo de una eventual sobreoferta en 2027 si coinciden la recuperación de la producción de la OPEP+ con el crecimiento del shale norteamericano.

La principal conclusión del informe es que la caída reciente del Brent no significa que el mercado haya recuperado la normalidad. Aunque el conflicto comenzó a desescalar y los precios retrocedieron desde los máximos registrados en abril, persisten factores estructurales que mantienen elevada la vulnerabilidad del sistema energético global: inventarios en mínimos de dos décadas, reservas estratégicas estadounidenses en su nivel más bajo en cuarenta años, una oferta todavía insuficiente para cubrir la demanda y una curva de futuros que continúa reflejando una fuerte escasez de petróleo disponible en el corto plazo.

La curva de futuros del petróleo muestra una fuerte backwardation: el mercado paga mucho más por el barril disponible hoy que por los contratos de los próximos dos años. El cierre del Estrecho de Ormuz modificó el mapa energético global: productores como Estados Unidos, Rusia y Canadá fortalecieron su posición mientras los grandes exportadores del Golfo enfrentaron fuertes restricciones logísticas.