En los últimos días, la incertidumbre ganó terreno en el mercado. Las advertencias sobre la apreciación del peso y la falta de novedades concretas del acuerdo con el FMI que busca cerrar el Gobierno reavivaron las dudas sobre la sostenibilidad del esquema cambiario. Pese a los mensajes de Javier Milei y Luis Caputo en busca de anclar las expectativas, las pizarras se pintaron de rojo durante varias de las últimas ruedas para los bonos y acciones argentinos. En ese marco, el Banco Central volvió a ampliar su intervención sobre los dólares financieros para contener la brecha.

Dólar MEP y CCL: ante las tensiones en el mercado, el BCRA aceleró su intervención sobre la brecha

Mientras el Gobierno intenta despejar la idea de un atraso cambiario, el Central vende divisas de las reservas para contener los dólares financieros.

-

Dólar hoy: a cuánto cotiza este jueves 9 de julio

-

Dólar blue hoy: a cuánto opera este jueves 9 de julio

El BCRA acentuó su intervención sobre el dólar financiero.

Este martes, en particular, las mesas de la city detectaron una fuerte participación del BCRA con venta de reservas para evitar un salto del dólar MEP y del CCL. Algunas fuentes señalan que podría haberse tratado de la mayor intervención desde mediados de enero.

Fue un día en que las acciones argentinas se desplomaron tanto en el mercado local como en Wall Street y el riesgo país volvió a superar los 700 puntos básicos. Sin embargo, el peso tuvo un comportamiento distinto. Por caso, el dólar MEP bajó 0,3%. Sin embargo, los dólares financieros habían comenzado la rueda con marcada tendencia alcista que luego se revirtió.

Dólar: otra fuerte intervención del BCRA

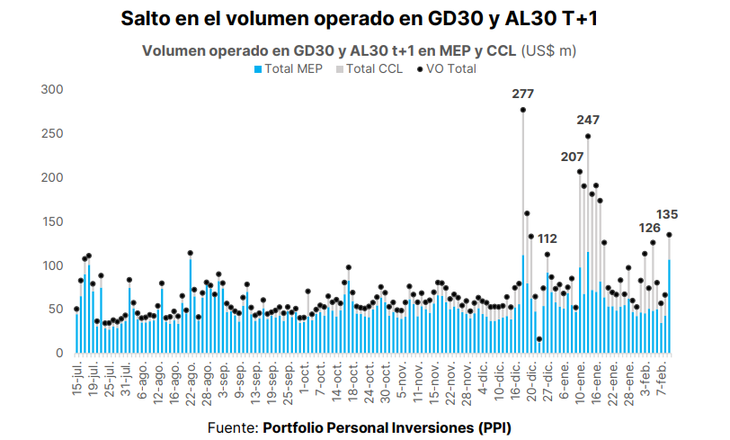

¿Qué pasó? “A juzgar por el salto en el volumen operado en GD30 y AL30 T+1, el BCRA habría obrado para contener los dólares financieros”, señaló Portfolio Personal Inversiones (PPI) en un reporte para sus clientes.

Según cálculos de PPI, el volumen operado más que se duplicó del lunes al martes. Pasó de u$s67 millones a u$s135 millones, el más alto desde que el BCRA intervino activamente entre el 10 y el 20 de enero. En ese lapso, el volumen operado promedió los u$s159 millones diarios. Así, la intervención habría sido algo menor en esta oportunidad, pero se acercó bastante a ese pico.

Lo cierto es que, desde mediados de diciembre, cuando la brecha cambiaria había tocado un mínimo del 5%, el BCRA aceleró sus intervenciones y parece decidido a sostenerla para evitar que una expansión mayor incremente las expectativas de devaluación.

Según datos revelados por el vicepresidente del Central, Vladimir Werning, solo en la primera mitad de enero la entidad gastó u$s619 millones de las reservas para intervenir de forma directa sobre el MEP y el CCL. Con todo, la brecha avanzó hasta el actual 13%. Y ese parece ser el techo que busca fijarle el equipo económico mediante intervenciones directas.

Pero no se trata de la única intervención. La más importante se da, por vía indirecta, a través del “dólar blend”. Este tipo de cambio exportador, en realidad, implica que el 20% de las exportaciones se liquide en el mercado del CCL y, por ende, le suma una oferta adicional a la habitual que acota las posibilidades de suba. Se trata de dólares que no ingresan a las reservas del BCRA. Por eso, uno de los pedidos del FMI durante el año pasado, incumplido por el Gobierno, era eliminar el “blend”.

Un operador le dijo a Ámbito que la expectativa es que, ante cada movimiento medianamente importante del MEP y del CCL, el BCRA vuelva a intervenir directamente. “El mercado le va tomando el timing”, remarcó.

La intervención y el esquema cambiario

PPI sostuvo que el objetivo oficial detrás de las intervenciones es garantizar “la sostenibilidad del esquema cambiario”. Y amplió: “Para que se extienda la dinámica virtuosa del MULC, el crawl mensual de 1% tiene que percibirse duradero para que los exportadores tengan incentivos a adelantar liquidación y los importadores a postergar el acceso ya garantizado a las divisas ante una tasa en dólares oficiales muy atractiva”.

Por el momento, el BCRA mantiene su ritmo de compras diarias traccionado por la liquidación del endeudamiento de las empresas. Es el pilar en que busca recostarse el Gobierno, apuntalado por el incentivo al “carry trade”, para compensar el déficit de cuenta corriente cambiaria, que ya acumula siete meses consecutivos y que tiende a potenciarse a medida que se acentúa la apreciación cambiaria.

Luis Caputo se abraza a su tablita cambiaria como ancla principal para desacelerar la inflación. Pero, con reservas netas negativas en cerca de u$s10.000 millones y una creciente apreciación, las dudas sobre la sostenibilidad a futuro del esquema son la principal comidilla en las mesas de la city.