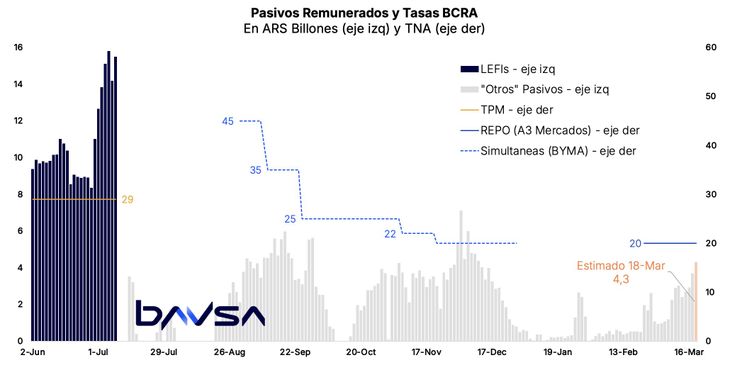

El stock de pasivos remunerados del Banco Central (BCRA) superó los $4,3 billones este miércoles, de acuerdo con datos de la propia entidad. Se trata del nivel más alto desde diciembre de 2025. Esto implica que el escenario imaginado por el equipo económico, en el que se comprarían dólares para la reservas en función de la suba de la demanda de dinero, no se ha dado.

La demanda de dinero no arranca y el BCRA vuelve a acumular pasivos remunerados

En la "fase 4" del programa, la entidad que dirige Santiago Bausili se comprometió a comprar dólares en línea con una remonetización de la economía, pero eso no está ocurriendo. Ahora tiene que esterilizar lo que emite.

-

Dólar hoy: a cuánto cotiza este miércoles 5 de agosto

-

Dólar blue hoy: a cuánto opera este miércoles 5 de agosto

La demanda de dinero no sube y el BCRA está obligado a esterilizar para comprar dólares.

Según estimaciones de Buenos Aires Valores (BAVSA), al martes pasado los pasivos integrados por LEFIS, "otros pasivos", operaciones de mercado abierto, entre otros, sumaron los $3,7 billones. La sociedad de bolsa calcula que al día siguiente se agregaron otros $800.000 millones.

Con esa política, el BCRA neutraliza los pesos que emite para sumar dólares a las reservas internacionales. El problema con el dinero que se emite es que no cuenta con demanda desde el sector privado en un contexto de economía aletargada.

Aunque el Sector Público Nacional (SPN) tiene superávit acumulado por algo mas de $4 billones en dos meses, lo que hace que no demande asistencia monetaria, el escenario indica el dinero que se está emitiendo no se dirige a aumentar el consumo o la inversión.

Las operaciones del Banco Central, junto con las licitaciones de deuda quincenales del Tesoro, están dirigidas a sostener la tasa de interés. En el caso de la autoridad monetaria, pagó los REPO en 20% en la rueda A3. En tanto que el Tesoro convalidó rendimientos mensuales del orden del 2,5% mensual en los últimas subastas.

Sin demanda de pesos, el BCRA suma deuda remunerada

Si la idea del BCRA al anunciar la Fase 4 del programa era la de comprar u$s10.000 millones para las reservas, interviniendo en el 5% del volumen operado en el mercado único y libre de cambios por el equivalente a la suba de la demanda de dinero y sin necesidad de esterilizar los pesos emitidos para compras esas divisas, el escenario no se dio. No hubo tal demanda y el Central aspiró los pesos en la rueda REPO.

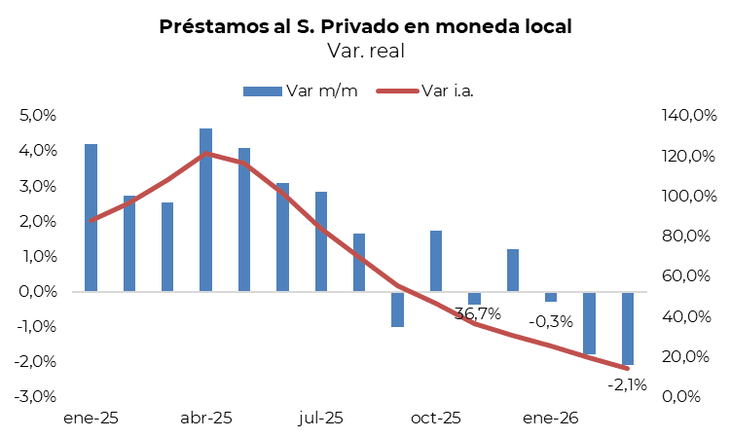

El economista Martín Polo, jefe de Estrategia de Cohen Aliados Financiero, señala que "por ahora la remonetización no arranca". El analista afirma que en enero tanto los depósitos en pesos como los prestamos en moneda nacional "anotaron una nueva caída". La estimación de Polo es una baja en los préstamos del 2,1% interanual.

En febrero bajaron los depósitos en pesos

De acuerdo con la consultora Labour, Capital & Grouth (LCG), los depósitos en pesos cayeron por segundo mes consecutivo. Una baja del 1,1% contra el mes anterior real, principalmente por una caída estacional en las cuentas a la vista del 2,8% real.

Descontando este efecto, el total de depósitos en pesos creció 0,9% mensual desestacionalizado. En la comparación interanual, aumentaron 1,9%. En los depósitos a la vista se observaron caídas tanto en cuentas corrientes (-2,5%) como en cajas de ahorro (-3%). En términos interanuales, ambos componentes también registraron bajas de 7,6% y del -0,8%.

Los depósitos a plazo se incrementaron 1,9% mensual real y subieron 31,1% interanual mientras que los prencancelables sufrieron una baja de 48,9% real en el mes y acumulan una baja de 91% respecto del igual mes del año pasado.

Una economía aletargada y la inflación no baja

El programa del BCRA para la compra de dólares este año era sumar unos u$s10.000 millones, participando en el 5% del mercado. Se preveía que por remonetización de la economía, no iba a ser necesario que tuviera que intervenir para esterilizar los pesos emitidos. Pero en rigor, lo que está pasando es que el BCRA está interviniendo por el 16% al 17% del mercado, con depósitos en pesos que bajan.

Otro dato relevantes es que la base monetaria se mantiene estable. La página del BCRA informa que son unos $40 billones. Analistas plantean que, si la oferta de dinero se mantiene estable, y la inflación sigue cercana al 3% mensual para que esta baje debería incrementarse la demanda de pesos. Algunos ya sugieren dar un respiro al recorte del gasto público.