La calma cambiaria parece haberse consolidado en el inicio de 2026. El dólar mayorista cotizaba a $1.475 el 2 de enero, primer día hábil del año. Desde entonces, encadenó una baja de $45,50 ó 3,1%. En simultáneo, el Banco Central (BCRA) aprovechó para iniciar su programa de compra de reservas.

¿Por qué baja el dólar? Las claves de la calma cambiaria de enero

Mientras el BCRA continúa con las compras de divisas para recomponer las débiles reservas netas, el tipo de cambio oficial retrocedió a su mínimo nivel en dos meses.

-

Vuelve la tensión a los mercados globales, el riesgo país ya roza los 400 puntos y la city espera el pago de cupones

-

Dólar hoy: a cuánto cotiza este miércoles 8 de julio

El mercado evalúa las causas de la caída del dólar.

En ese marco, el mercado evalúa las causas del retroceso y apunta a un combo de factores, entre los que se destacan el torniquete monetario propiciado por el Gobierno y la oferta que aportan las colocaciones de deuda en dólares por parte de las empresas.

Las claves de la baja del dólar

Deuda privada

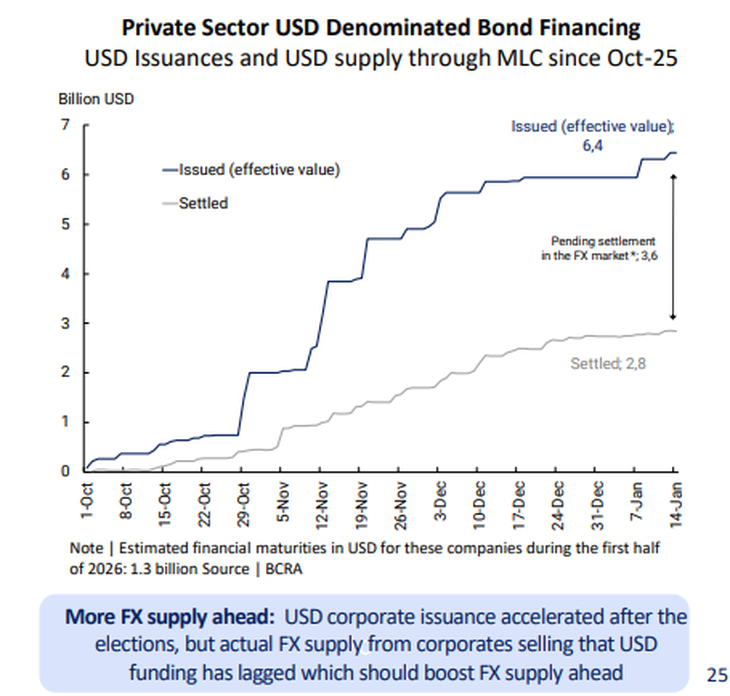

Las emisiones de obligaciones negociables (ON) en dólares son hoy uno de los motores principales de la oferta de divisas en el mercado oficial de cambios. Según los cálculos del BCRA, difundidos en una charla con inversores por su vicepresidente, Vladimir Werning, las empresas ingresaron al país unos u$s2.800 millones desde octubre, que fueron liquidados en el mercado oficial. Según esos mismos números, aún quedan por liquidar u$s3.600 millones de ON que ya fueron emitidas, lo que entusiasma a los funcionarios con que la calma pueda prolongarse.

Carry trade

La suba de las tasas de interés generadas por el apretón de liquidez que promueve el esquema monetario volvió a estimular las apuestas al carry trade. Esta estrategia financiera, también conocida como "bicicleta", implica desprenderse de dólares, colocarse en activos en pesos que devenguen una tasa de interés atractiva que corra por encima del ritmo de devaluación, lo que deja jugosas ganancias en moneda dura siempre y cuando se salga a tiempo.

"Lo que está claro es que el objetivo principal de la política monetaria es la baja de inflación. Por este motivo, el sesgo continúa siendo contractivo y los niveles de iliquidez en el sistema se hacen notar", explicaron desde IEB. Y agregaron que "esto se refleja en los altos niveles de tasas overnight (a un día), la participación en la oferta de dólares del BCRA-Tesoro y en el 98% del rollover de los vencimientos en la licitación".

Intervención oficial

Lo cierto es que las compras de dólares del BCRA, que inyectan pesos en el mercado, son contrarrestadas al menos parcialmente con otras intervenciones oficiales, que no se han detenido. Concretamente, el BCRA siguió presente a través de la venta de bonos dólar linked (que le permite aspirar pesos) y de contratos de dólar futuro, que son formas de darle cobertura a los inversores que se suman al carry. Asimismo, en determinados momentos el Tesoro participó con ventas directas de divisas.

A ese combo de factores se suma el proceso de sobredolarización preelectoral, que hizo que la demanda de atesoramiento se moderara de forma significativa después de los comicios.

El objetivo del equipo económico es estirar lo más posible esta tendencia para intentar llegar sin sobresaltos a la temporada alta de liquidación de la cosecha gruesa, que se inicia a fines de marzo y marca el momento de mayor afluencia de divisas genuinas al país.