Pagar a un electricista con una transferencia o un pago móvil, acceder a un préstamo personal a través de una app, asegurar un auto de manera inmediata desde un smartphone, abrir una cuenta con una selfie, invertir en acciones y bonos o comprar bitcoin con apenas un par de toques en la pantalla del móvil, o abonar servicios o impuestos escaneando un Código QR. Estos son apenas algunos de los múltiples servicios financieros que ha desarrollado en los últimos años el fenómeno fintech en la Argentina, donde viene creciendo en forma vertiginosa, sentando las bases para impulsar una verdadera revolución en la industria local.

Fintech: oportunidades y desafíos de un fenómeno que no para de crecer

Pese al contexto macroeconómico, el fenómeno fintech avanza de manera vertiginosa en la Argentina de la mano de múltiples servicios financieros. Una verdadera revolución en la industria local.

-

Germer, CEO de PagBrasil: "Los países que no desarrollen pagos instantáneos quedarán rezagados económicamente"

-

Morosidad: más del 50% de las personas que solo tienen créditos con fintech registra atrasos en los pagos

Pese al complicado escenario macroeconómico local, este novato ecosistema ha acelerado su expansión sobre todo en los últimos 10 meses, período en el que la cantidad de empresas que lo componen se disparó un 63,1% hasta alcanzar 217 compañías, según un reciente relevamiento efectuado por la Cámara Argentina de Fintech y la Secretaría de Finanzas, Innovadoras por naturaleza, las fintech son compañías incipientes de origen digital cuya actividad principal es brindar servicios financieros mediante el uso de la tecnología (aplicaciones, servicios en la nube, Big Data, inteligencia artificial, o Blockchain, entre otros conceptos).

La aparición de estos jugadores emergentes redefinió la forma en que los principales actores del ámbito bancario, bursátil, de medios de pago y de seguros se relacionan entre sí y con los consumidores. Muchas fintech vienen consolidando su posicionamiento en el mercado local y representan un verdadero desafío para la industria financiera tanto en términos de productos y servicios ofrecidos como de la experiencia que brindan (más rápida y simple) y la forma en que operan el negocio (menores costos operaciones).

Estas empresas, muchas de ellas startups, se apalancan a partir de los bajos niveles de acceso al crédito en el país (de sólo 13% del PBI, según el BCRA), y en un amplio campo del que disponen para impulsar la educación y la inclusión financiera -sobre todo en los segmentos no bancarizados y semibancarizados de la población-, pilares clave para el desarrollo de la industria en particular, y de la economía en general, según destaca el primer estudio sobre el ecosistema fintech argentino elaborado por Accenture, con la colaboración de la Cámara Argentina de Fintech, al que tu acceso Ámbito Biz.

Radiografía del ecosistema

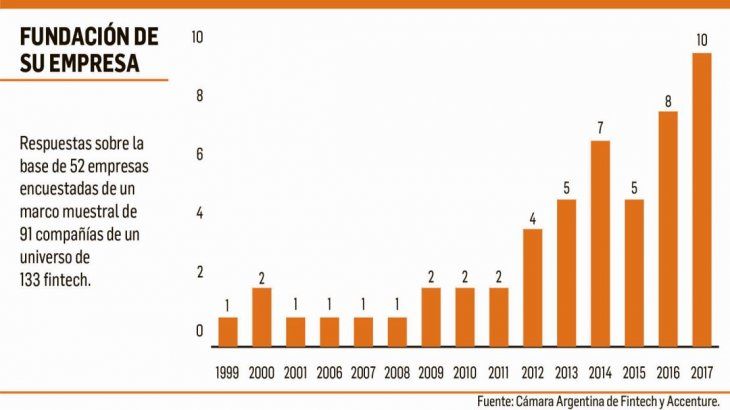

Más allá de la importante evolución reciente, el ecosistema fintech nacional “se mantiene en estado incipiente, con características particulares propias del contexto argentino, como la poca disponibilidad de financiamiento y una capacidad de inversión coincidente con su tamaño y facturación”, remarca el citado estudio, que fue financiado por el Banco Interamericano de Desarrollo (BID) y Afluenta. “Argentina tiene compañías Fintech bastante robustas, más bien estructuradas, con management avezado en emprender, lo cual es un dato no menor porque el emprendedorismo hace que subsistan las empresas. Ellas son resilientes y soportan cambios de escenarios de condiciones económicas, lo cual lo hace un sector muy dinámico”, opina el vicepresidente de la Cámara de Fintech, y CEO de Afluenta, Alejandro Cosentino. Entre otras características que tienen este tipo de empresas, sobresalen la ausencia de estructuras jerárquicas muy importantes, y la preocupación por la experiencia del cliente. En medio de este panorama, vale remarcar que Argentina ocupa el tercer lugar en cantidad de empresas fintech de Latinoamérica, detrás de Brasil y México, según Accenture.

En términos de tamaño, la mayoría de las fintech son pymes: el 80% cuenta con menos de 50 empleados y sus índices de facturación coinciden con los de este tipo de organizaciones. El ecosistema se encuentra en pleno proceso de expansión, de la mano de la creciente adopción de nuevas tecnologías y del incremento de la digitalización. En ambos aspectos cumple un rol clave la gran penetración de celulares e internet verificada en nuestro país. Según un informe el Ente Nacional de Comunicaciones (ENACOM), la tasa de penetración de internet fija por cada 100 hogares creció de 48% a casi 59% en el primer trimestre de 2018. En similar dirección se encuentran las comunicaciones móviles: en ese mismo período existían casi 62 millones de accesos y su penetración era de 139 accesos cada 100 habitantes. “Las compañías fintech hemos desarrollado la funcionalidad para que el cliente encuentre lo que necesite en el celular. La ubicuidad es un factor determinante: encontrar al cliente donde esté, no hay que esperar a que vuelva a su casa para abrir la computadora y comprar algo. La persona abre el celular y puede realizar un pago, pedir un préstamo o un seguro, o hacer una inversión”, describe el CEO de Afluenta, quien recuerda que cuando su empresa lanzó la web en 2012, apenas el 3% de los usuarios accedía por celular, y hoy ese porcentaje alcanza el 90%.

Créditos, y pagos digitales, a la cabeza

En los últimos 10 meses, se sumaron al ecosistema fintech local un total de 84 empresas, tanto nacionales -en su mayoría, y particularmente de CABA- como algunas de Latinoamérica y otras partes del mundo, de acuerdo con la cámara novata que nuclea al sector -creada en noviembre de 2017, con el objetivo de motorizar vinculación entre el sector privado, público y académico. De las 217 compañías que componen esta industria, y a diferencia de lo que ocurre a nivel mundial, donde el vertical “Pagos y transferencias digitales” lidera el sector, el segmento que cuenta con más empresas en nuestro país es el de “Crédito”, con 58 (26,7% del ecosistema). Luego aparecen el mencionado, pagos digitales, con 39 compañías (18%); “Proveedor tecnológico”, con 29 (13,4%); “Blockchain & Crypto”, con 25 (11,5%); “Servicios Fintech B2B”, con 21 (9,7%); “Wealth Management” (inversiones), con 18 (8,3%); mientras que el resto lo completan “Financiamiento Colectivo” (16 o 7,4%); “Insurtech” o seguros (7 o 3,2%); y Ciberseguridad (4 o 1,8%).

Las categorías que más han crecido en el último tiempo fueron esencialmente medios de pago y préstamos. En el primer caso, Cosentino explica que “Argentina es una sociedad que tiene mucho uso de cash y las alternativas para usar los medios de pago digitales están a la vuelta de la esquina. En 2017 creció mucho, en 2018 sufrió y ahora sigue sufriendo, pero aparecen nuevas propuestas”. Estratégicamente este vertical sumamente importante dado que garantiza la estructura de todo el mercado Fintech. Entre las alternativas de pagos digitales, se destacan los pos móviles, las billeteras electrónicas y los pagos con QR.

En tanto, la expansión de las fintech de créditos está directamente vinculada al pequeño tamaño del mercado financiero local, junto con los altos niveles de semibancarizados y no bancarizados, remarca Mariano Biocca, coordinador general de la Cámara Fintech. Vale resaltar que este segmento es el de mayor peso en el ecosistema: una de cada cuatro empresas fintech es de préstamos. De todos modos, por ahora su peso en la industria financiera es incipiente. Por caso, en 2018 las empresas de este vertical otorgaron apenas el 0,3% del total de créditos contabilizados en el sistema financiero, según el BCRA, mientras que, por ejemplo, en EE.UU., las fintech ya dispensan el 38% del total de préstamos en ese país.

Otros segmentos sólidos son el de “Blockchain & Crypto”, donde Argentina aparece como uno de los países líderes de la región, mientras que en financiamiento colectivo nuestro país tiene la empresa más grande de la región: Afluenta.

“Una de las decisiones clave que han tomado las fintech fue la de desarmar los paquetes bancarios, que contemplan desde una tarjeta de crédito y débito, una cuenta de ahorro, una cuenta corriente, hasta un préstamo preaprobado, etc. La realidad es que la gente no requiere de tantas cosas. Necesita un producto lo más rápido y económico posible, sin burocracia. El banco tiene muchos productos juntos que se vuelven más costosos”, subraya el vice de la Cámara Fintech.

Facturación e inversión

De acuerdo con datos de facturación de 2017 y las proyecciones para los próximos dos años, menos del 25% de las fintech encuestadas proyecta un techo de facturación de 500.000 dólares en los próximos dos años, en comparación con un 50% que reportó ingresos menores que esa cifra en 2017.

Con relación al financiamiento, las fintech planean apalancarse en nuevos productos, servicios y en sus propios modelos operativos. De cara a los próximos dos años, más de la mitad de las empresas dijo que invertirá más de un millón de dólares, con el fin de escalar sus plataformas digitales.

Sin embargo, y a pesar de su notable crecimiento, los niveles de facturación e inversión aún no alcanzaron valores similares a los de otros ecosistemas de la región, lo que refuerza la idea de que el mercado local fintech aún está en una etapa incipiente. “Si bien existe cierto nivel de inversión entre las fintech, no tiene el volumen que necesita el país en función de su necesidad financiera. Cuando las condiciones económicas no están del todo bien, como sucede en la actualidad, los inversores se retraen. Algunas invierten a pesar de los riesgos, pero habría más si tuviera mayor estabilidad la macroeconomía”, señala Cosentino.

Bancos, entre principales socios

Si bien en algunos aspectos, sobre todo en términos de regulación, se ha visto cierto foco de tensión con los bancos, la realidad marca que las entidades financieras tradicionales son uno de los mayores socios colaborativos de las fintech, junto a sus pares y a las aseguradoras, de acuerdo con la encuesta de Accenture. Si bien muchos de los servicios brindados por las fintech son independientes, la mayoría continúa ligada a componentes de los bancos, como la posesión una cuenta bancaria y el historial crediticio. Por ejemplo, las empresas de préstamos a personas, en su gran mayoría, necesitan cajas de ahorro bancarias para canalizar sus depósitos.

“También es cierto que hubo y aún existe cierta resistencia por el lado de algunos bancos ante la posibilidad de operar con las fintech, dado que exigen que se aplique la misma regulación, cuando el negocio y los riesgos son distintos”, dice Cosentino. Lo cierto es que de a poco las entidades financieras reconocieron que “en ciertos aspectos las Fintech hacen mejor las cosas entonces proponen algún tipo de sociedad”. “Siempre va a haber cierto grado de competencia, pero a medida que vayan madurando las ofertas de los bancos y de las Fintech, algunos abarcarán un nicho y otros llegarán a otro segmento. Si nos juntamos vamos a mejorar la experiencia de usuario, vamos a hacer que más personas se han incluidas financieramente en Argentina”, enfatiza. Por otro lado, la interacción con los nativos digitales (como Google, Microsoft y Amazon) es indispensable y necesaria, por lo que resulta lógico que figuren entre los principales socios colaborativos.

Escasez de talento calificado

El talento calificado es un factor crítico para las Fintech. Algunas empresas aún se encuentran en la etapa de formación de sus equipos de trabajo, por lo cual se muestran muy activas en el mercado laboral, con el foco puesto en la Generación Y y Millennials, los más orientados al uso de este tipo de tecnologías. Hay un consenso generalizado sobre la necesidad de incorporar empleados con perfil tecnológico y conocimientos financieros, pero a la vez, existe una marcada complejidad a la hora de conseguir estos tipos de colaboradores: el 63% de las Fintech admite tener dificultades para encontrar el talento adecuado. “Argentina tiene una buena mano de obra calificada en ingeniería, desarrollo de software y manejo de hardware. El problema es que es muy escasa, y no hay tanta para todas las empresas. Esto hace que los sueldos sean altos comparado con otras posiciones”, explica Cosentino.

De continuar este escenario, es esperable que este problema se intensifique en el corto plazo, lo que podría afectar el ritmo de crecimiento de Fintech, advierten especialistas. “Hay que entender en qué etapa se encuentra cada empresa para saber qué puestos están requiriendo y qué proyección tienen de crecimiento. Focalizando en el área de sistemas, los principales perfiles demandados por estas empresas son Software Engineer (Mobile y Fullstack), DevOps, Data Scientist, UX”, sostiene Diego Landa, Associate Business Manager de Ghidini Rodil. No está exceptuada esta industria de los problemas que existen en el mercado laboral de sistemas para conseguir estos perfiles. Ante este panorama, Landa enumera las principales complejidades a la hora de llevar adelante un proceso de reclutamiento: búsqueda de Seniority (las empresas rastrean perfiles con mucha experiencia, que les generen valor porque no tienen tiempo para la formación interna); incertidumbre del negocio (al encontrarse en etapa incipiente, genera dudas a la hora de cambiar de trabajo o salir de la relación de dependencia estable); beneficios poco desarrollados (estos perfiles buscan principalmente flexibilidad, home office, trabajo remoto); salarios dolarizados; perfiles muy demandados por todas las empresas. “Nos falta gente que pueda aportar valor en el desarrollo de la experiencia del cliente, de nuevos productos, en el manejo de riesgo crediticio aplicado con nueva tecnología, etc.”, puntualiza el CEO de Afluenta. Ante este panorama complejo, tampoco parece ser una solución inmediata aquellos perfiles con experiencia en entidades financieras tradicionales. “No necesariamente pueden reconvertirse a trabajar una compañía Fintech; por ejemplo, los empleados de marketing están acostumbrados a distribuir sus productos a través de las sucursales físicas. En el ámbito digital es totalmente lo contrario”, sostiene Cosentino. Otro desafío importante que debe afrontar el segmento es el de la brecha de género entre sus empleados. Según un informe de Argentina FinTech Forum, menos del 25% de los trabajadores de la industria son mujeres, lo cual tiene correlación en la distribución de género que existen en la industria de IT.

Regulación al ecosistema, ¿inmediata o no?

Actualmente no existe un consenso entre las autoridades y los principales actores del sistema financiero – incluidas las Fintech – sobre cómo regular esta industria incipiente, debido a que se encuentra en plena etapa de crecimiento y a que la naturaleza del sector implica debates profundos. La postura al respecto de algunos bancos en muy clara: “Queremos competir en igualdad de condiciones. Igualdad en términos regulatorios, impositivos y laborales”, repiten incansablemente los banqueros.

En base a la encuesta realizada por Accenture, la regulación emerge como una herramienta clave para dinamizar la industria: el 73% de la Fintech cree que contar con una legislación específica es un factor importante para su crecimiento, dado que reglas claras darían mayor protección a los consumidores, a la vez, atraerían a inversores del extranjero. Por el contrario, los que se oponen a la existencia de una regulación argumentan que una eventual legislación podría ralentizar el desarrollo del ecosistema al elevar las barreras de entrada de los startups.

“Es muy difícil regular si uno no entiende. En Argentina en general nos está faltando mejor comprensión del desarrollo de la Fintech. En la Cámara tenemos diferentes opiniones respecto a este tema. En mi caso particular, creo que la regulación adecuada a cada riesgo, a cada tamaño, y a cada segmento siempre va a ser mejor que no tener la regulación”, asevera Cosentino.

Según fuentes oficiales, actualmente se están evaluando ciertas regulaciones que podrían ver la luz en un plazo menor a los 12 meses. Se trata de normas puntuales que irían reglamentando situaciones de hecho el corto plazo, mientras que se descarta por el momento una legislación marco que abarque a todo el segmento. Ámbito Biz consultó al Banco Central sobre el tema, pero decidió no hacer comentarios al respecto.

En el frente internacional, por otro lado, el camino de la regulación presenta bifurcaciones: mientras en México se sancionó en 2018 la primera Ley Fintech en el mundo (desde entonces la inversión se triplicó), Reino Unido decidió no reglamentar en un primer momento, sino que impulsó iniciativas para promover el desarrollo del ecosistema sin restricciones.

En nuestro país, la regulación sobre la prestación de los servicios financieros se concentra en tres entes: el Banco Central, la Comisión Nacional de Valores (CNV) y la Superintendencia de Seguros de la Nación (SSN). Actualmente, todas las categorías Fintech rigen bajo la regulación del BCRA, independientemente de su actividad. A la par, las “Insurtech” están bajo la órbita de la SSN, mientras que las que compongan fideicomisos o participen de inversiones son de incumbencia de la CNV.

Más allá de las posturas que defiende cada actor, los distintos reguladores cuentan con sectores dedicados a finanzas e innovación. Por ejemplo, la Mesa de Innovación Financiera (MIF) del BCRA (formalizada hace 4 meses), que se presenta como una forma de colaboración entre los bancos, las Fintech y el organismo regulador. La dinámica consiste en que los participantes formen parte de las políticas y las conozcan antes de su implementación. Aprovechando ese marco, el Central monitorea el sector de manera informal para conocer estado de situación, según supo averiguar Ámbito Biz. La CNV, a su vez, anunció a principios de este mes la conformación de un grupo de trabajo Fintech integrado por miembros del ecosistema y otros organismos reguladores, con el fin de acompañar la innovación en el Mercado de Capitales, y de evaluar en conjunto cómo trabajar o regular diferentes los aspectos concernientes al sector. Entre los participantes se encuentran empresas representativas del sector, miembros de UIF, BCRA, Secretaría de Finanzas y Ministerio de Producción. “Estos espacios público-privados no son muy frecuentes en la región, es un diferencial de nuestro ecosistema”, valora el coordinador general de la Cámara Fintech.

1/5

2/5

3/5

4/5

5/5