Por lo visto en las primeras tres semanas se proyecta para febrero una nueva caída del stock de préstamos en pesos al sector privado en torno del 0,5% mensual. Será el quinto retroceso mensual consecutivo desde el imperio de la tasa de las Leliq. De modo que, fiel a la evolución del nivel de actividad económica, el crédito privado continúa su derrumbe y, según relevó el BCRA, en la última Encuesta de Condiciones Crediticias, los bancos no anticipan una mejora a lo largo del primer trimestre. Señalan que no sería tan malo como el cuarto trimestre de 2018 pero tanto la oferta como la demanda seguirán en franca retirada.

Los bancos no esperan ninguna mejora del crédito en el trimestre

EL STOCK TOTAL DE PRÉSTAMOS PRIVADOS EN PESOS CAERÍA UN 0,5% EN FEBRERO - Ya a fines de 2018 anticipaban una caída de los préstamos privados, tanto a empresas como a familias, no solo por la demanda sino también vía oferta.

En cuanto a febrero el crédito privado en pesos crecería el 11% interanual, lo que implica un recorte del stock de préstamos de más de $7.000 millones. Las líneas más castigadas serían Documentos (caen 4,2% mensual y 17,4% interanual), Prendarios (-0,7% mensual y +4,6% interanual) seguidas por Hipotecarios y Personales que apenas crecen un 0,2% mensual mientras que Tarjetas, por motivos estacionales, crece 1% mensual y 25,3% interanual; y por su parte Adelantos lo hace 0,9% mensual y 4,9% interanual. Por el lado de las financiaciones en dólares hay una mejora de la mano de Tarjetas, por turismo, Documentos, por comercio exterior. Entre ambas aportan un aumento al stock total de u$s290 millones.

Vale recordar que desde setiembre, cuando el crédito privado en pesos crecía al 39% interanual, comenzó el derrumbe crediticio ante el férreo control de la base monetaria por la batalla inflacionaria. En octubre bajó el crecimiento al 31,8%, luego al 25,8%, en diciembre al 19% y cayó en enero al 14,2%, para llegar al 11% en febrero. Claro que en paralelo, los depósitos privados, e incluso los públicos, continuaron creciendo. De modo que los bancos han tenido materia prima para ofrecer al mercado de crédito. Sin embargo, optaron, no solo por la retracción de la demanda sino también por el atractivo de colocarse en pesos, direccionar esa masa prestable hacia las Leliq: buena tasa y menor riesgo.

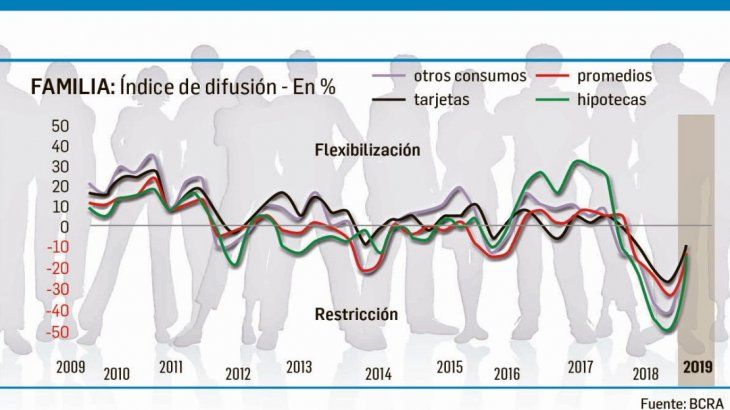

Para vislumbrar lo que viene en el corto plazo, resultan interesantes los datos de la última Encuesta de Condiciones Crediticias que desnuda rasgos del comportamiento y las tendencias observadas en el mercado de crédito bancario, tanto para empresas como a las familias.

Los bancos indicaron una significativa restricción de los estándares crediticios asociados a las líneas a Empresas durante el cuarto trimestre de 2018, de forma similar al sesgo restrictivo observado en los dos trimestres anteriores. Este escenario de restricción se reflejó en las líneas canalizadas a todos los tamaños de empresas (con mayor magnitud en las grandes firmas) y en todos los plazos de financiamiento (con mayor intensidad en los créditos superiores al año).

Las entidades que restringieron los estándares en el cuarto trimestre de 2018 identificaron al deterioro de la situación económica (actual y perspectivas) y al aumento del riesgo de la cartera crediticia como los factores que impulsaron principalmente su movimiento en el período. A diferencia del sesgo restrictivo observado en todos los términos y condiciones aplicados a las líneas para empresas en el tercer trimestre, en el cierre de 2018 se verificó cierta neutralidad en los mismos, con excepción de los spreads sobre el costo de fondeo que se incrementaron (se restringieron) moderadamente.

Durante el cuarto trimestre de 2018 los bancos percibieron una significativa disminución de la demanda crediticia de las empresas, en línea con los movimientos evidenciados en los dos trimestres anteriores. Las entidades identificaron al aumento de las tasas de interés y, a la disminución de las ventas y de las inversiones en activos fijos, como los principales factores que impulsaron esta evolución en el cierre de 2018. La significativa caída de la demanda de crédito de las empresas se observó tanto en las pequeñas y medianas empresas como en las grandes, y en todos los plazos de financiamiento.

Para el primer trimestre de 2019 se espera nuevamente una significativa caída de la demanda crediticia de las empresas, de menor intensidad que lo efectivamente observado en los tres trimestres anteriores, situación que se extendería a todos los tamaños de empresas y plazos de financiamiento.

En los bancos prevaleció una significativa restricción de los estándares crediticios en todas las líneas crediticias destinadas a las Familias a lo largo del cuarto trimestre, en relación al trimestre anterior. Entre los factores principales que explicarían este desempeño se encuentran el deterioro de la situación económica (actual y perspectivas) y el aumento del riesgo de la cartera crediticia.

En el cuarto trimestre se percibió una caída ampliamente difundida de la demanda crediticia de las familias respecto al trimestre anterior en las líneas hipotecarias; en otros créditos al consumo y en los prendarios. La demanda de las tarjetas tomó en sesgo significativo en igual sentido, aunque más moderado. Las entidades identifican a las tasas de interés poco atractivas, a los menores ingresos de la población y al menor consumo como los factores que originaron esta evolución.

Para el primer trimestre de 2019 los bancos prevén una significativa restricción en los estándares de aprobación de todas las líneas crediticias a familias, que se daría con mayor intensidad en los préstamos prendarios y en otros créditos al consumo, y esperan una disminución significativa de la demanda de crédito a las familias en todas las líneas de crédito, que tendería a ser de menor intensidad a la efectivamente observada en el cierre de 2018.

1/2

2/2

- Temas

- Bancos