El día después del cierre de la operación dejó una certeza y varias preguntas. Arcor y Danone ya tienen el control total de Mastellone Hermanos, pero ahora comienza una etapa más compleja: ordenar, integrar y volver rentable un negocio que hace tiempo dejó de serlo.

La Serenísima ya es de Arcor y Danone: qué cambia en un negocio con volumen pero sin margen

La brecha entre lo que pedían los vendedores y lo que ofrecían los compradores marcó el pulso de la negociación. El resultado abre una nueva etapa en un sector golpeado.

-

Mastellone sufre el freno del consumo y suma pérdidas por $28.431 millones

-

Mastellone facturó $1,8 billones y sostuvo ventas en un año desafiante para la industria láctea

La compra marca un punto de inflexión en la industria láctea.

La adquisición del 51% que estaba en manos de la familia Mastellone y el fondo Dallpoint cerró una negociación que estuvo al borde de la judicialización. La distancia en la valuación fue el principal obstáculo: mientras los vendedores aspiraban a unos u$s250 millones, del lado comprador las ofertas iniciales apenas rondaban los u$s40 millones.

El número final sigue sin trascender, pero el dato no es menor. En el mercado lo leen como una señal de época: las grandes lácteas ya no valen lo que valían, incluso cuando se trata de la dueña de La Serenísima.

El proceso había comenzado en abril de 2025, cuando Arcor y Danone ejercieron la opción de compra prevista en el acuerdo firmado en 2015. La reacción fue inmediata. Desde General Rodríguez, los accionistas rechazaron la propuesta por no ajustarse a los términos contractuales y hablaron de una “oferta hostil”.

A partir de ahí, se abrió un período de negociación intensa que combinó instancias formales, amenazas de arbitraje internacional y gestiones para evitar una ruptura definitiva. El contrato incluso contemplaba jurisdicción española, lo que elevaba el riesgo del conflicto. Finalmente, prevaleció el acuerdo.

Un dato clave para entender la nueva etapa es que, en paralelo al anuncio, el directorio de Arcor avanzó en la formalización de la operación. Ese mismo 24 de marzo aprobó la transferencia del paquete accionario a través de Bagley Argentina y firmó un contrato marco de inversión con Danone para la creación de un joint venture lácteo. Además, convocó a una asamblea general extraordinaria para el 30 de abril, donde los accionistas deberán ratificar tanto la compra como la nueva estructura societaria. Es decir, el control ya cambió de manos, pero el proceso corporativo todavía está en marcha.

De la orden de París a la negociación local: cómo se gestó la operación

El proceso tuvo un componente internacional decisivo. Según trascendía en el mercado, la decisión de avanzar con la compra total tuvo un impulso claro desde la casa matriz de Danone en París, en el marco de una estrategia global para reordenar operaciones en mercados clave.

No era un movimiento aislado. La relación entre Arcor y Danone tiene décadas: son socios en Bagley Latinoamérica desde 2005 y ya habían construido vínculos con Mastellone desde los años 90, cuando la multinacional francesa se quedó con el negocio de yogures y postres, además de la logística de distribución.

El acuerdo de 2015 fue el punto de inflexión. Allí, ambas compañías compraron una primera participación y se aseguraron una opción para llegar al 100% antes de 2025. A lo largo de los años, fueron incrementando su tenencia hasta alcanzar cerca del 49%. En total, según datos de mercado, Arcor y Danone ya habían invertido unos u$s120 millones para quedarse con la compañía antes de este último tramo.

Pero el paso final fue el más complejo. La fórmula de valuación incluida en el contrato dio lugar a interpretaciones opuestas. Mientras los compradores buscaban aplicar criterios más conservadores, en línea con el deterioro del negocio, los vendedores defendían el valor histórico de una empresa líder.

En paralelo, el contexto tampoco ayudaba: caída del consumo, presión de costos y un negocio con rentabilidad en retroceso. Aun así, ninguna de las partes quería ir a tribunales. El contrato incluso abría la puerta a arbitrajes internacionales bajo jurisdicción española, lo que podía escalar el conflicto. Finalmente, la negociación se impuso.

Más que una compra: la construcción de un gigante integrado

Con el control total asegurado, el objetivo de Arcor y Danone es avanzar en una integración que en los hechos ya venía tomando forma desde hace años. La compra de Mastellone termina de cerrar un esquema que históricamente funcionó de manera fragmentada: por un lado, la producción de leche, quesos y manteca; por otro, las categorías de mayor valor agregado como yogures y postres, junto con la logística y distribución. Ahora, todo ese entramado quedará bajo una misma estructura, con potencial para ganar eficiencia y escala.

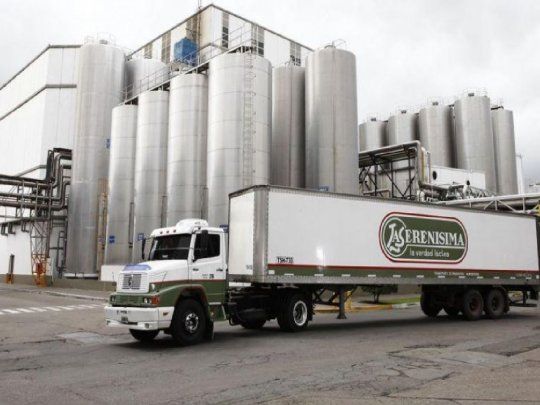

En términos industriales, el activo que incorporan no es menor. Mastellone cuenta con al menos nueve plantas procesadoras y varias instalaciones de clasificación, además de complejos clave como General Rodríguez, uno de los más grandes de Sudamérica, Trenque Lauquen y Villa Mercedes. La compañía procesa alrededor de 1.400 millones de litros de leche al año, abastecida por unos 640 productores, lo que la posiciona como el principal jugador del mercado local. A eso se suma una dotación de aproximadamente 3.400 empleados, reflejo del peso estructural del negocio.

La integración con Danone agrega escala en segmentos donde la multinacional ya tiene fuerte presencia, mientras que Arcor aporta su capacidad comercial, logística y de expansión regional, con operaciones industriales en toda América Latina y exportaciones a más de 120 países. No es un movimiento aislado dentro de la estrategia del grupo cordobés. Arcor construyó su crecimiento a través de adquisiciones (Noel, La Campagnola, Águila, entre otras) y la incursión en lácteos apunta a consolidar su presencia en alimentos básicos, con mayor integración vertical.

Un gigante en un sector en crisis: el trasfondo económico de la operación

El cierre del acuerdo no puede entenderse sin mirar los números. El último balance de Mastellone expone con claridad la situación del sector: la empresa facturó $1,88 billones en 2025, pero cerró con una pérdida neta de $65.364 millones.

El dato sintetiza la dinámica actual de la industria láctea argentina: volumen sostenido, pero márgenes cada vez más comprimidos.

La compañía logró mantener su escala, con despachos equivalentes a 1.482 millones de litros de leche, y sostener el mercado interno como principal fuente de ingresos. Sin embargo, el esquema de costos terminó erosionando la rentabilidad.

El costo de ventas superó los $1,35 billones, a lo que se sumaron gastos comerciales y logísticos elevados, propios de una empresa con una red de distribución de alcance nacional. A esto se agregaron costos financieros y pérdidas por tipo de cambio, en un contexto macroeconómico volátil. En otras palabras, el negocio lácteo enfrenta un problema estructural: no puede trasladar completamente los aumentos de costos a precios, en un mercado donde el consumo masivo sigue debilitado.

En ese contexto, el precio final de la operación sigue sin conocerse, pero el mercado ya empieza a tomar nota. La brecha entre las pretensiones iniciales y las primeras ofertas dejó al descubierto un cambio de ciclo: los activos lácteos perdieron valuación, incluso en el caso de una marca líder. Más allá del número, la operación consolida una tendencia: mayor concentración y cambio de manos en la industria láctea, en un contexto donde el negocio enfrenta márgenes ajustados, consumo débil y altos costos estructurales.

Para Arcor y Danone, el desafío ahora no es comprar, sino ejecutar. La integración abre oportunidades de escala y eficiencia, pero también exige resolver una ecuación compleja: cómo transformar volumen en rentabilidad en un mercado que todavía no convalida precios. Ahí se va a definir, en definitiva, el verdadero resultado de la operación.

- Temas

- Arcor

- Danone

- Industria láctea