A fines de marzo, la Cámara de Diputados dio media sanción al proyecto de ley cuyo objetivo es el ingreso de divisa extranjera al país por parte de aquellas personas que presten servicios en el exterior, ya sean profesionales (abogados, contadores, licenciados en marketing), gamers o streamers.

9 de mayo 2023 - 00:00

Mono-tech: lo que hay que saber acerca del régimen simplificado tecnológico

Se trata de una medida que fue impulsada desde el Poder Ejecutivo propiciando el ingreso de divisa extranjera al país por parte de aquellas personas que presten servicios en el exterior.

-

El IVA y honorarios profesionales en materia judicial: cuando media la cesión de derechos

-

Inocencia fiscal: contadores advierten de una contradicción en el proyecto de reforma

Es indudable el crecimiento y adopción que ha tenido la tecnología dentro de nuestro sistema recaudatorio. La Ley N° 27.506, que creó el Régimen de Promoción de la Economía del Conocimiento fue un adelanto.

Conocida es la fama que adquirieron los streamers o youtubers, como así también los profesionales de los E-Sports (deporte electrónico); por ello, a fin de ingresar divisas extranjeras al país, la Cámara de Diputados dio media sanción al Proyecto que trata de gravar a aquellos pequeños contribuyentes que se dediquen a cuestiones relacionadas a la tecnología.

Ahora bien, ¿en qué consiste este monotributo tech (“Mono-Tech”)?

1| Aspectos generales

El nuevo Régimen Simplificado para Pequeños Contribuyentes Tecnológicos consiste en la creación de una nueva categoría de sujeto obligado al pago de tributos, en este caso relativo al impuesto a las ganancias, al impuesto al valor agregado y al sistema previsional.

En este sentido, las actividades alcanzadas son todas aquellas desarrolladas en el país cuya utilización o explotación efectiva se lleve a cabo en el exterior. Con esto, no quedan sujetos al pago del monotributo solo aquellas personas que exporten sus servicios, sino también quienes compitan profesionalmente, es decir, Pequeños Contribuyentes que participen en competiciones organizadas a nivel profesional, multijugador y de diferentes disciplinas de videojuegos con acceso desde diferentes dispositivos y plataformas de forma “online” u “offline”.

¿Quiénes son Pequeños Contribuyentes Tecnológicos?

Se verán inmiscuidos dentro de esta categoría de contribuyentes las personas humanas residentes en el país que obtengan ingresos, por las actividades mencionadas anteriormente, siempre que los ingresos brutos devengados por tales conceptos en los 12 meses calendario inmediatos anteriores a la fecha de adhesión al “Mono-Tech” sean inferiores o iguales a un equivalente de USD 30.000.

¿Qué Impuestos sustituye el “Mono-Tech”?

Los ingresos que deban efectuarse como consecuencia de la adhesión al “Mono-Tech” sustituyen el pago del Impuesto a las Ganancias, del Impuesto al Valor Agregado (IVA) y de los Recursos de la Seguridad Social. Quienes se inscriban bajo esta categoría de Pequeño Contribuyente se verán exentos de abonar los impuestos mencionados.

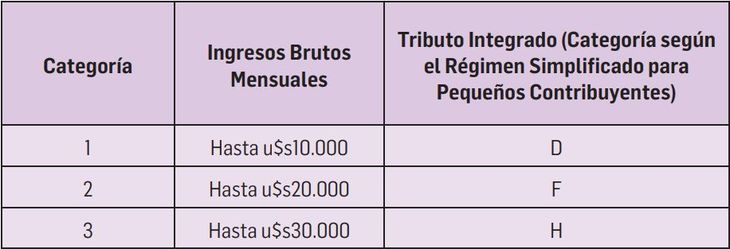

¿Cómo se categorizará a estos nuevos contribuyentes?

El art. 7 del Proyecto de Ley establece las siguientes categorías de monotributo tecnológico (Ver cuadro adjunto):

2| ¿Qué pasa con los dólares?

Conocida es la situación argentina respecto al dólar, con diferentes tipos de cambio y con una faltante de divisas alarmante. Los monotributistas tech deben saber que, durante el tiempo de su inscripción, quedan exceptuados de la obligación de liquidar en el Mercado Libre de Cambios (MLC) las divisas originadas en las actividades realizadas en el marco del presente régimen y depositadas en la Cuenta Especial en moneda extranjera creada a tal efecto.

Sin embargo, se verán obligados a depositar las sumas obtenidas, por el ejercicio de sus actividades, en una Cuenta Especial en moneda extranjera, en los términos que establezca, para su operatividad, el Banco Central de la República Argentina.

3| Situación actual

Argentina no es el único país que se propone regular las actividades realizadas dentro de un marco tecnológico. A continuación, analizaremos el estado actual de la tributación de streamers, youtubers y profesionales de los E-Sports:

España: De acuerdo con Ley del Impuesto al Valor Agregado, las personas residentes en territorio español tendrán que aplicar un IVA del 21% por los “servicios prestados vía electrónica”. Asimismo, deben abonar el Impuesto sobre la Renta de las Personas Físicas (IRPF), en carácter de “autónomo con actividad económica”.

México: El año pasado se presentó un proyecto de Ley para que los youtubers, streamers o influencers que realicen contenidos catalogados como “monetizables” se deban inscribir en el Registro Federal de Contribuyentes (RFC) como trabajadores de servicios profesionales, esto, sumado a que cada una de sus plataformas deberán retener el porcentaje correspondiente sobre el Impuesto Sobre Renta (ISR), así como una franja del Impuesto de Valor Agregado (IVA). Deben, a su vez, estar inscriptos en el Servicio de Administración Tributaria (SAT).

Chile: si bien no hay una Ley específica, el Servicio de Impuestos Internos (SII) se encuentra en plena fiscalización de influencers a fin de consignar el correcto cumplimiento de sus obligaciones fiscales.

4| Nuestra conclusión

Como se podrá observar, es incipiente la legislación sobre el tema y, si bien nuestro Proyecto tiene recién media sanción, próximamente se podrán avizorar cambios significativos en la relación entre gamers, influencers, youtubers y profesionales de los deportes electrónicos y el Fisco Nacional.

Habrá que ver si estos contribuyentes tecnológicos confiarán en crear una cuenta especial para declarar sus ingresos o si preferirán mantenerse al margen, por ejemplo, utilizando criptoactivos.

También será sumamente relevante cómo la Administración reglamente la Ley, en caso de que el Senado finalmente la sancione.

(*) Integrante del Departamento Jurídico, Contencioso Tributario y de la Seguridad Social.

Lisicki Litvin y Asoc.

- Temas

- Novedades Fiscales