Los bancos argentinos siguen obteniendo resultados netos positivos, aunque menores que los que ostentaban en el último bienio. Según un informe de la sociedad de bolsa Capital Markets Argentina (CMA), el sector bancario argentino acumuló una ganancia de $117.117 millones en los primeros seis meses de 2020, un resultado 11% menor al obtenido durante el mismo período en 2019 ($131.560 millones), a lo que se debe sumar el impacto de la inflación.

Ganancias de los bancos caen 11% (más inflación) en el primer semestre

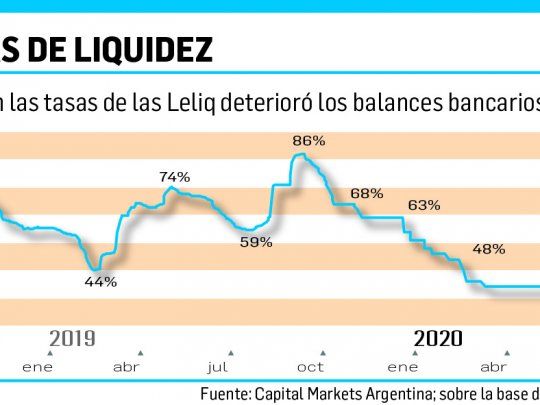

El cálculo es en relación al mismo período de 2019. Si bien las Leliq sostienen el resultado neto positivo, la disminución en la tasa de ese instrumento afectó la rentabilidad.

-

Créditos hipotecarios: se otorgaron 1.850 préstamos por u$s150 millones y junio mostró la mejor cifra desde marzo

-

El BCE advierte a los bancos sobre los riesgos de la IA y les exige planes de ciberseguridad

El documento consigna que la ganancia obtenida por títulos (principalmente Leliq emitidas por el Banco Central) cayó un 8% en términos anuales, ubicándose por debajo de los $350.000 millones. “Esto se da, obviamente, tras la importante caída de los rendimientos de las Leliq implementada por las nuevas autoridades del BCRA”, añaden desde CMA.

Sin embargo, pese a la caída, las ganancias obtenidas por la Leliq siguen siendo las que sostienen el resultado superavitario de los bancos. “Si eliminamos las ganancias por títulos y por tipo de cambio, el resultado neto del primer semestre de 2020 se convierte en una pérdida de casi $142.000 millones, mientras que el mismo cálculo para el período 2019 resulta en una pérdida superior a los $161.000 millones”, explica el informe de Capital Markets.

Asimismo, el análisis del broker remarca un retroceso en materia de calidad de portafolios: el ratio de cartera irregular se ubicó en 5,1% en junio 2020, comparado con una morosidad del 4,6% en 2019 y de menos del 2% en el período 2010-2017.

Respecto al derrotero que vienen mostrando los balances bancarios, el head portfolio manager de AdCap Securities, Jorge Viñas, sostuvo: “En el primer semestre los bancos argentinos evidencian un deterioro en sus fundamentos, pero bastante moderado frente a un entorno macro muy adverso. La reducción del crédito en términos reales, la contracción de márgenes y el deterioro de cartera fue relativamente leve, mientras que se beneficiaron con el aumento de la liquidez precautoria en la economía, que derivó en aumento de depósitos”.

Por otra parte, Viñas agregó: “El nivel de liquidez y de capitalización siguen siendo adecuados mientras que la rentabilidad se sostiene. Respecto a los pares regionales, en algunas métricas de evaluación, los bancos argentinos muestran valores relativamente bajos, aunque el descuento está justificado por el mayor riesgo macro que presenta la economía argentina”.

Precisamente, en cuanto a las valuaciones de los bancos, las cotizaciones siguen estando muy por debajo de las que ostentan las entidades financieras de la región, lo que puede significar una oportunidad de ingreso para quienes invierten en renta variable. “Hoy los bancos están en una relación price-earning (precio ganancia) de 2,5 y la relación con los bancos de Brasil es 4/1, ya que ellos tienen una relación price-earning promedio de 9,9. Si sumás los bancos de Chile, la relación con los vecinos es mucho peor: los bancos argentinos están muy castigados”, resumió Leandro Ziccarelli, jefe del departamento de Research del Instituto de Capacitación Bursátil.

Respecto de si hay oportunidades de compra interesantes, Ziccarelli respondió: “Sí, el tema es que todo el mercado está esperando a ver qué pasa con las reservas. Hasta que no se solucione eso no hay incentivos para entrar en Argentina, ya que Brasil te da prestaciones parecidas y una capitalización que es 35 veces la de acá y son activos mucho más líquidos, en una economía con menores problemas, sin reestructuraciones y sin mayores restricciones cambiarias. Acciones como la de Banco Galicia tienen hoy un price earning de 3,07 cuando su propio promedio de los últimos cinco años era de 8,09, mientras que Bradesco, el más grande de Brasil, te da que la relación es 10,3 y su promedio de los últimos cinco años es 10,9”.

rechazó las peticiones del sector bancario para disminuir los requisitos de capital, argumentando que los niveles actuales son necesarios por seguridad y no limitan la concesión de créditos.")