Después del “susto” de octubre, cuando el dólar informal llegó a coquetear con los $200, ciertos giros estratégicos del equipo económico permitieron ir descomprimiendo alguna presión sobre el mercado monetario y cambiario. Así los números de noviembre muestran que el BCRA apenas convalidó una expansión monetaria de sólo $2.214 millones y la base monetaria cerró en $2,227 billones. Esto implica un aumento del 0,8% promedio mensual, pero donde la circulación de dinero en poder del público acusa una caída del 1,3% promedio mensual, y fueron los encajes bancarios los que explican el incremento de la base (el efectivo de los bancos creció 9,8% promedio mensual y los encajes en el BCRA, un 2,8% promedio mensual). Aunque no puede soslayarse que el accionar del sector financiero fue clave, una vez más, dado que en el último día de noviembre la base cayó más de $108.000 millones debido a la colocación de excedentes de los bancos en pases pasivos en el BCRA. Hasta esa fecha la base mostraba una expansión de más de $110.000 millones.

BCRA, más cauto, deja crecer la base monetaria sólo al 10% anual

Hubo una fuerte desaceleración de la demanda de dinero. El Tesoro recibió $150.000 millones. Los bancos ayudaron a contraer la expansión de dinero. Perdió u$s1.204 millones de las reservas.

-

El BCRA volvió a comprar con fuerza: sumó u$s100 millones, máximo en casi un mes

-

Reforma de la Carta Orgánica del BCRA: el punto clave de la ley de Perú que busca replicar Milei

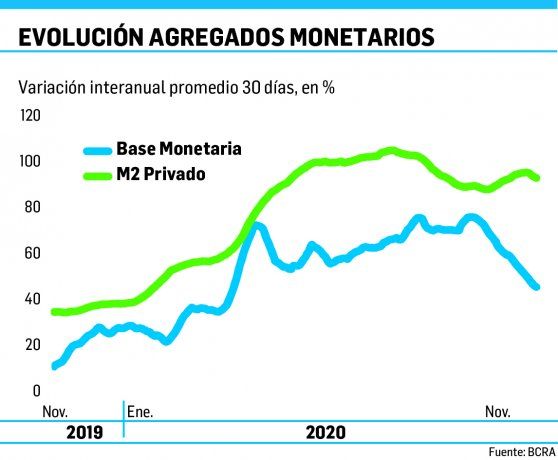

A nivel de los agregados monetarios, lo ocurrido en noviembre marca que por tercer mes consecutivo hubo una muy fuerte desaceleración donde la base creció a un ritmo anualizado del 10% y M2 y M3 privados lo hicieron por debajo del 16% y 9% respectivamente. Cuando unos pocos meses antes eran una locomotora a más de 80% y 90% anual. Por algo a lo largo del mes pasado la gente percibió cierta estabilidad cambiaria, aunque la inflación se estacionó en un escalón superior y pese al crawling peg del BCRA, los precios controlados y regulados, las filtraciones dan lugar a ciertos picos de fiebre inflacionaria.

Con relación al mercado monetario, lo más relevante del mes pasado fue lo siguiente:

La base monetaria aumentó sólo $2.214 millones, donde el sector público fue expansivo al igual que el sector bancario mientras que las intervenciones cambiarias compensaron. Las ventas netas de reservas significaron una contracción monetaria de $71.273 millones, de los cuales $26.273 millones corresponden a ventas al sector privado y $45.000 millones al sector público. El sector público fue expansivo en $63.741 millones ya que el Tesoro recibió $150.000 millones de Transferencia de Utilidades pero quedaron $86.259 millones en las cuentas en el BCRA. Por otro lado, el sector financiero expandió $41.751 millones vía Pases pasivos y contrajo vía Leliq por $60.650 millones. Claro que el pago de intereses por ambos conceptos implicó una expansión monetaria de $67.077 millones. Esto habla a las claras de que el volumen alcanzado por la deuda remunerada del BCRA ya empieza a ser un factor de expansión monetaria significativo. Al respecto, vale recordar que el stock de Pases y Leliq ronda los $2,6 billones (más que una base monetaria) y está bajo un taxímetro del 32% y 38% anual respectivamente. Por último, bajo el concepto “otros” la base se contrajo $38.432 millones.

De esta manera, en lo que va del año la base apenas crece $331.894 millones por la asistencia al Tesoro que al día de hoy suma $1,760 billones ($407.720 millones de Adelantos Transitorios y $1,352 billones de Transferencia de Utilidades). Hay un aumento de los depósitos del Tesoro en el BCRA por $122.856 millones que apenas compensó la expansión. Si, en cambio, las ventas netas de reservas explican parte de la contracción, ya que las operaciones con el sector privado aspiraron $368.569 millones y otros $140.391 millones el sector público. ¿Ahora bien, adónde fue a parar la inyección de pesos para el Tesoro? Sin duda, al sector financiero, que vía los Pases contrajo $509.181 millones y otros $877.321 millones con Leliq. Al respecto vale destacar que los intereses pagados ya superan los $638.703 millones. O sea, si la pandemia hubiera agarrado a la economía un poco más ordenada, estos fondos podrían haber tenido otro destino más interesante para el nivel de actividad.

La desaceleración de la demanda de dinero se refleja además en el comportamiento de los depósitos privados a plazo fijo que notoriamente que por segundo mes consecutivo retroceden. Mientras que los depósitos privados en dólares parecen haberse estabilizado, o sea, dejaron de caer.

Por su parte, las reservas del BCRA cayeron u$s1.204 millones (a u$s38.652 millones) debido a ventas de divisas por u$s327 millones, pagos a organismos internacionales por u$s480 millones, u$s323 millones de caída de encajes, otros u$s67 millones de pagos del sector público y u$s8 millones de swaps.