Tras un primer cuatrimestre marcado por una aceleración de la suba de precios y frente a las interrogantes que abre la segunda ola, el Banco Central definió cómo continuará su política monetaria y cambiaria en los próximos meses. En busca de llevar mayor certidumbre al mercado, la entidad adelantó que sostendrá la prudencia en el manejo del dinero en circulación que caracterizó la primera parte del año. Para ello, se apoyará en la esterilización de pesos a través de sus pasivos remunerados (Pases y Leliq) y espera que las necesidades de asistencia del Tesoro permanezcan acotadas. Además, apuntó que extenderá la ralentización gradual del ritmo de devaluación. Así, el foco del BCRA está puesto en contribuir con la tan ansiada desaceleración de la inflación que hasta el momento brilló por su ausencia.

Señal del BCRA: sostendrá la ralentización del dólar y la prudencia monetaria

Con foco en la inflación, la entidad adelantó que mantendrá la actual administración cambiaria y la absorción de pesos vía Pases y Leliq.

-

Dólar hoy: a cuánto cerró este lunes 13 de julio

-

Dólar blue hoy: a cuánto cerró este lunes 13 de julio

La estrategia fue explicada en el Informe de Política Monetaria (IPOM) y comprende las aristas principales de lo que, a comienzos de año, Martín Guzmán había definido como el pilar de la política antiinflacionaria. En el medio, el costo de vida tuvo una suba mensual promedio del 4,1% y en el primer cuatrimestre acumuló 17,6%. El BCRA espera que esa dinámica empiece a corregirse: “En los próximos meses, a medida que se disipen aquellos factores que transitoriamente ejercieron presión sobre el proceso de formación de precios, se espera que la inflación inicie un proceso de descenso gradual y sostenido”.

En su diagnóstico, la inflación de estos meses se explica por la recuperación del precio relativo de los servicios, la recomposición de los márgenes de ganancia minorista en algunos sectores, las paritarias y el alza de los commodities, que se trasladó al precio interno de los alimentos. Hacia delante, el BCRA estimó que el impacto de la segunda ola en la demanda de algunos sectores, la suba de tarifas de un dígito definida por el Gobierno después de los debates internos y la propia ralentización del ritmo de devaluación podrían traer algo de alivio.

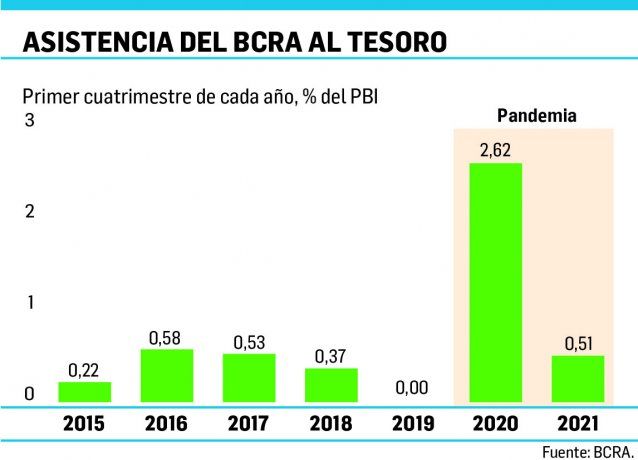

Lo cierto es que la elevada inflación del primer cuatrimestre coincidió con una política oficial de marcada prudencia en las distintas variables macroeconómicas. Mediante la fuerte recuperación de los ingresos y la reducción del gasto destinado a paliar los efectos de la pandemia, el Gobierno redujo considerablemente el déficit fiscal. El rojo primario del período fue de apenas 0,2% del PBI, un nivel incluso menor al de los primeros tres años de mandato de Macri. Esa disciplina, sumada al fondeo neto del Tesoro en el mercado de deuda en pesos (148.800 millones), hizo que la asistencia monetaria disminuyera: Economía le pidió al BCRA $190.000 millones, lo que equivale al 0,51% del PBI, en línea con el nivel de 2016 y 2017 (ver gráfico).

Esta dinámica, en combinación con una fuerte absorción de pesos a través de los Pases y Leliq, permitió que el ritmo de expansión de la base monetaria se desacelerara y avanzara bien por debajo de la inflación. Así, en abril el dinero en circulación cayó en términos reales 19% contra igual mes de 2020, en el momento de cuarentena más estricta.

El Central anunció que extenderá esa política: “Para lo que resta de 2021 se espera una menor asistencia financiera por parte del BCRA al Tesoro respecto al año anterior, tal cual se refleja en el Presupuesto. No obstante, el BCRA seguirá calibrando la liquidez de la economía, esterilizando eventuales excedentes monetarios que puedan observarse en el corto plazo. Por otro lado, se continuará con la política de administración del tipo de cambio, propiciando que la dinámica cambiaria contribuya a un proceso gradual de baja en la tasa de inflación”.

En materia cambiaria, esto implica que continuará con la desaceleración gradual del ritmo de suba del dólar oficial. En enero fue del 3,7%; en febrero, del 2,8%; en marzo, del 2,4%; y en abril, del 1,7%. En lo que va de mayo, acumula 0,76% y la expectativa es que termine entre 1,1 y 1,3%. Para cumplir con el objetivo de que el mayorista suba alrededor del 25%, entre mayo y diciembre el incremento mensual debería promediar el 1,1%. Esta dinámica convivió con un aluvión de liquidaciones del agro por precios récord, que permitió al BCRA acumular compras por u$s5.432 millones en el año. La entidad espera sostener el superávit de cuenta corriente.

En el plano monetario, la política trazada dependerá de cuánto se extiendan las restricciones y de la expansión fiscal. Por ahora, la asistencia anunciada representa 1,3% del PBI adicional del gasto presupuestado, que sería cubierto por los ingresos extra del Aporte de las Grandes Fortunas y las retenciones, lo que muestra vocación por intentar sostener la prudencia. Además, dependerá de que el Tesoro consiga renovar abultados vencimientos de deuda que se avecinan y que tendrán su pico en el tercer trimestre, con pagos por más de $1,2 billones.