El fuego cruzado entre académicos, analistas y políticos sobre cuál sería el ejemplo más adecuado para reestructurar la deuda argentina soslaya decir que, al final sea cual sea el caso elegido o copiado (Uruguay, Ucrania, etc.) lo que sobreviene no es, por lo menos en el corto y mediano plazo, ningún paraíso. Porque no habrá manera de esquivar un ajuste fiscal si es que el próximo gobierno aspira a darle sustentabilidad a la deuda reestructurada o a germinar la próxima crisis.

Deuda: la historia muestra que tras reestructurar se viene un ajuste fiscal

Las promesas de campaña nublan la mirada de largo plazo y potencian las expectativas de los agentes económicos. Sin embargo, la experiencia reciente alecciona en cuanto a lo que debe esperarse luego de una renegociación de la deuda pública.

-

Mora en alza: casi la mitad de las personas deudoras con fintech tiene más de 90 días de atraso en el pago de su deuda

-

El déficit fiscal se ubicó en 4,3% del PIB en mayo con una leve mejora impulsada por el ajuste del gasto público

La sociedad deberá tener en claro, y sobre todo los políticos y técnicos que acompañen al próximo gobierno que la temida palabra "ajuste" seguirá estando a la vuelta de la esquina.

Foto: PixabayLo cierto es que nada es para siempre, tampoco el armagedón. Prueba de ello es la castigada Grecia que, para envidia del ministro de Economía, Hernán Lacunza, y de su secretario de Finanzas, Santiago Bausili, logró colocar Letras a tres meses por 487,5 millones de euros pagando una tasa de interés negativa de 0,02%.

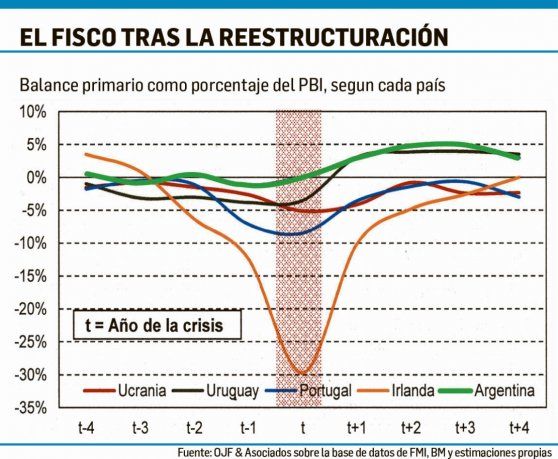

Con relación al día después de una supuesta reestructuración de la deuda, un estudio de la consultora Orlando Ferreres (OJF), sobre los cinco casos más recientes (Argentina 2001, Ucrania, Uruguay, Irlanda y Portugal) dejan en claro que en todos sobreviene un ajuste fiscal, que en promedio tiene como característica una baja del gasto de 2% del PBI y una suba de los ingresos de 4% del PBI, más algún ajuste del tipo de cambio real. Otra variable relevante, es que el tamaño de la quita de capital explica el tiempo de negociación. O sea, a mayor quita propuesta mayor será el tiempo de resolución.

Si bien entre los casos estudiados hay algunos del bloque de la Unión Europea, lo que les impide recurrir a la devaluación como mecanismo de ajuste, más allá de una tentar una mejora de competitividad del tipo de cambio real vía deflación, en todos los analizados el modelo de salida de la crisis (porque está claro que estos países se vieron obligados a reestructurar debido al advenimiento de una situación terminal de la deuda) muestra que fueron seguidos de mejoras en ajustes fiscales con un promedio de mejora de 6% del PBI (un mix de gasto e impuestos). En el caso de Argentina, Uruguay, y en menor medida Ucrania, el ajuste fiscal se acompañó con devaluación. No hace falta decir que en los países que la devaluación no era alternativa, el ajuste fue más duro.

El Estudio de OJF reconoce que los puntos de partida no fueron similares ya que en el caso argentino y uruguayo, fue una reestructuración con un nivel de deuda mayor al 100% del PBI mientras que en Portugal era del 84% y en Irlanda y Ucrania menor al 60% del PBI. Respecto a las quitas negociadas, Argentina logró un 65% más el cupón PBI (que implicó una quita cercana al 55%), Ucrania del 20% mientras que tanto Irlanda como Uruguay y Portugal se hicieron sin quita de capital. Los plazos obtenidos en cada caso fueron de menos de un año para los casos uruguayo e irlandés, de entre un año y tres años para el ucraniano y el portugués, mientras que el argentina superó los 15 años. Otro dato relevante que se observa en los cinco casos es que luego de la crisis y la reestructuración se retoma un sendero de crecimiento económico, con diferentes altibajos según el ciclo del ajuste.

De modo que más allá del modelo a seguir la sociedad deberá tener en claro (si los candidatos no se lo dicen), y sobre todo los políticos y técnicos que acompañen al próximo gobierno que la temida palabra “ajuste” seguirá estando a la vuelta de la esquina. Se podrán vender espejitos de colores, lanzar promesas incumplibles de campaña, pero ninguno escapará al deber de “hacer lo que hay que hacer”. El resto es política y campaña.

En cuanto al caso griego, que en agosto de 2018 dejó atrás su tercer rescate financiero, ya parece un miembro del G7, colocando, por primera vez en su historia, deuda a tasa negativa. Lo más curioso es que la subasta de ayer contó con una importante demanda, registrando una ratio de cobertura de 2,73, frente al 1,59 de la anterior operación comparable (7 de agosto pasado). Como si fuera poco el martes pasado el gobierno heleno había conseguido colocar 1.500 millones de euros en bonos a diez años con un interés del 1,50%, un nuevo mínimo histórico. Claro que además de haber recuperado la confianza de los inversores en la economía helena, también el anuncio del Banco Central Europeo (BCE), que volverá a comprar deuda pública de la eurozona. Vale señalar que el gobierno de Grecia confía en que el PBI crecerá en 2020 un 2,8%, ocho décimas por encima del pronóstico para 2019, mientras que la tasa de desempleo pasaría del 17,4% este año al 15,6% en 2020. Asimismo, Atenas espera que la deuda pública cierre en 2019 en el 173,3% del PBI, la más alta de la UE, para moderarse el próximo año al 167,8%.

Viendo estos guarismos el caso argentino parecería de más fácil resolución. Lástima la historia. Para el 2020 los pronósticos indican que en el mejor escenario, de una transición ordenada, la economía argentina caerá más de 1%.

- Temas

- Deuda