La estrategia cambiaria definida por el equipo económico después de las elecciones y en el marco de las negociaciones con el Fondo Monetario Internacional dio lugar a un alza del ritmo de depreciación del peso frente al dólar, que durante buena parte de 2021 había permanecido planchado en torno al 1% mensual para evitar sumarle más presión a una muy elevada inflación.

Dólar: el ritmo de devaluación se acelera y mete presión a la inflación

Busca una aceleración gradual para no recalentar aún más la dinámica de precios. En 2022 el objetivo es mantener estable el tipo de cambio real. ¿Qué mira el equipo económico a la hora de administrar la evolución cambiaria?

-

Dólar blue hoy: a cuánto cerró este martes 18 de enero

-

Dólar hoy: a cuánto cotiza este lunes 13 de julio

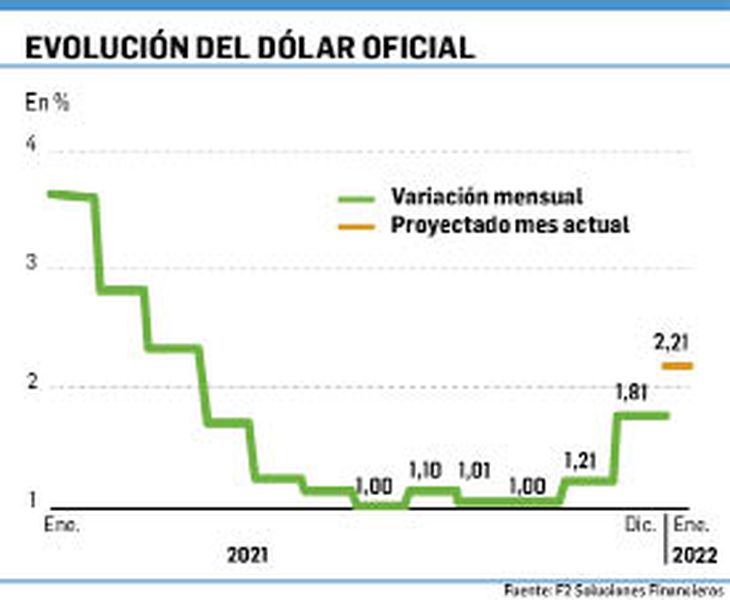

El objetivo formulado por el Banco Central para 2022 es mantener estable el tipo de cambio real. En diciembre y en lo que va de enero, la velocidad de avance del dólar oficial subió algunos escalones. En los últimos días el tipo de cambio oficial ya sube a un ritmo superior al 35% anual. Es el casi el triple de velocidad que antes de las elecciones.

Sin embargo, con un ojo puesto en no recalentar aún más el costo de vida en momentos de alza, mantiene la suba del dólar mayorista por debajo de la dinámica inflacionaria.

El índice de precios al consumidor (IPC) de diciembre reflejó una nueva aceleración: subió al 3,8% mensual y coronó una inflación anual del 50,9%, la segunda más alta desde la salida de la hiperinflación en 1991, sólo por debajo del 53,8% de 2019. La particularidad que señalan los analistas es que en esta oportunidad el IPC no se disparó como consecuencia de un cimbronazo cambiario (como el que ocurrió en el último año de Mauricio Macri en el Gobierno) ni de un tarifazo, sino que ocurrió mientras esos dos precios relativos claves operaban como anclas.

Como correlato de la política de ancla cambiaria, el peso se apreció en términos reales y borró buena parte de la depreciación que habían generado las megadevaluaciones de 2018 y 2019.

Un reciente informe del BCRA reconoció la apreciación pero señaló que, pese a ella, “el Índice Tipo de Cambio Real Multilateral (ITCRM) se mantuvo durante el año en niveles compatibles con el promedio de los últimos 24 años, y en un contexto de superávit del sector externo”.

Con todo, la pauta para este año es evitar un salto devaluatorio (algo que en el Gobierno aseguran que el FMI no pide). Tampoco se buscaría, en principio, compensar parte del tipo de cambio real resignado en 2021. En un documento llamado Objetivos y Planes para 2022, la entidad que preside Miguel Pesce adelantó que “se adecuará el ritmo de depreciación de la moneda doméstica de manera de estabilizar el tipo de cambio real, con el objetivo de mantener la competitividad externa de la economía”. En otras palabras, buscará que al cabo de año el dólar oficial haya viajado relativamente en línea con la inflación.

Por lo pronto, desde diciembre ya subió algunos peldaños el ritmo de depreciación. En el marco de la política de ancla cambiaria, entre mayo y noviembre, el tipo de cambio oficial se deslizó a una tasa mensual de entre 1% y 1,2%, alrededor de 2 puntos por debajo del IPC. El mes pasado aumentó 1,8%, que con el diario del lunes también fue 2 puntos menos a la inflación. En lo que va de enero, según cálculos de F2 Soluciones Financieras, el BCRA movió el dólar mayorista a una tasa mensualizada del 2,2%.

Resta ver qué ocurre en la segunda parte de este mes. De mantenerse la dinámica actual y con las expectativas del mercado de una persistente inflación durante el primer trimestre, es de esperar que el ritmo de depreciación vuelva a quedar en enero más de un punto por debajo del IPC pese a la aceleración nominal.

Esto no representa un cambio de estrategia respecto de lo enunciado hasta ahora. Ocurre que los funcionarios planifican un acercamiento gradual entre ambas variables y sujeto recalibraciones cotidianas, con un ojo puesto en no sumar más combustible al IPC. Es decir, cuando la inflación dé una tregua, como ocurrió en noviembre, podrá haber un deslizamiento cambiario mayor; cuando el costo de vida se acelere, como ahora mostró el dato de diciembre, se regulará el ritmo.

Además, en el equipo económico consideran que el primer trimestre será clave para la formación de expectativas y para el intento oficial de coordinarlas a través de acuerdos de precios e ingresos. Un ejemplo de esa búsqueda es el anuncio de la nueva canasta de Precios Cuidados conformada por 1.321 productos.

La negociación de este tipo de entendimientos es una de las apuestas consensuadas con el FMI para complementar las medidas macroeconómicas que apuntan a una desaceleración de la inflación que todavía resulta esquiva: la suba de tasas de interés (que también responde al ritmo de depreciación), la reducción de la emisión monetaria, la recuperación de reservas, la reducción de la brecha cambiaria, el desarrollo del mercado de capitales local, todos objetivos que forman parte de la negociación con el Fondo para refinanciar la deuda de u$s45.000 millones que tomó Macri.

En cualquier caso, mientras el Gobierno alienta la expectativa de una desaceleración paulatina de la inflación interanual a lo largo del año, el mercado y los analistas privados ven presiones alcistas. El último Relevamiento de Expectativas del Mercado del Central pronosticó un IPC del 54,8% en 2022, casi 4 puntos más alto que el de 2021. En ese sentido, Equilibra señaló: “En un año en que habrá que levantar el ancla cambiaria y la tarifaria sin altas chances de encauzar las paritarias por debajo del 50% anual, la inflación será mayor (o similar en el mejor de los casos) a la de 2021”.

Sequía

Con todo, y escasez de reservas mediante, la estrategia cambiaria dependerá en parte de que no se resienta el ingreso de divisas. La sequía parece traer malas noticias al respecto. Con estimaciones preliminares, la ola de calor y la falta de precipitaciones llevaron a recortar las proyecciones de la cosecha gruesa. Según un reporte de la Bolsa de Comercio de Rosario, a causa de esos factores, la cosecha de soja se reducirá en 9 millones de toneladas y la de maíz, en 8 millones. Esto podría afectar el ingreso de agrodólares en cerca de 4.800 millones.

En los despachos oficiales siguen con atención este problema y analizarán el impacto de las importantes lluvias pronosticadas para la semana que viene. Además, señalan que, en caso de que se confirme una sequía muy grande que afecte significativamente la cosecha argentina y de otros países vecinos, la consecuente suba de precios a raíz de esa situación podría compensar parcialmente lo perdido en términos de divisas.