El valor real del dólar en Argentina cerró la semana pasada en mínimos de más de siete meses. El mercado debate si se trata de un precio acorde a una ganancia de productividad de la economía argentina, o si se trata de un acontecimiento asociado a cuestiones coyunturales y a la intención del Gobierno de mantener a toda costa la calma cambiaria.

El dólar volvió a abaratarse y el tipo de cambio real alcanzó mínimos de más de siete meses

El tipo de cambio oficial cayó fuerte en lo que va de febrero ante un conjunto de diversos factores, tanto locales como internacionales. La cosecha gruesa puede extender el "veranito", pero las dudas pasan hacia adelante.

-

El BCRA mantuvo un ritmo de compras moderado, pero las reservas bajaron casi u$s300 millones en la semana

-

El dólar cayó y aún no recupera lo perdido en el mes

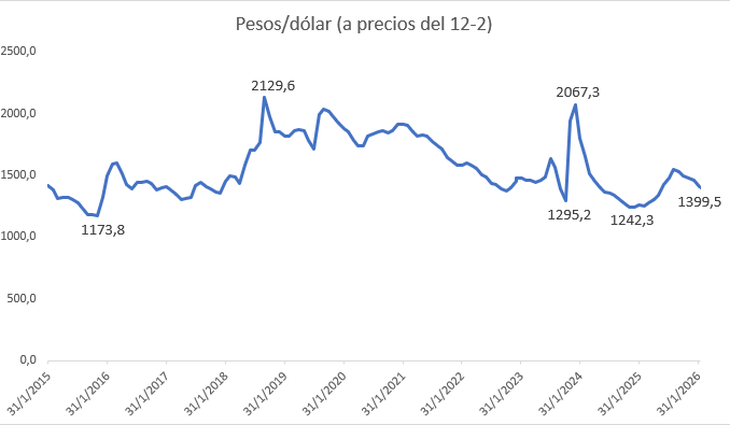

El tipo de cambio real volvió a niveles de mediados de 2025.

El tipo de cambio oficial mayorista viene mostrando una clara tendencia a la baja. Al retroceso de enero se le sumó un derrumbe acumulado de -$47,50 (-3,3%) en lo que va de febrero, que llevó la cotización por debajo de los $1.400, algo que no ocurría desde noviembre.

Asimismo, en términos reales el tipo de cambio tocó su valor más bajo desde el 1° de julio, de acuerdo con datos del Banco Central (BCRA) que comparan el valor de la moneda local con el de las monedas de nuestros principales socios comerciales, todo ajustado por la inflación de los países.

De este modo, el peso argentino vuelve a direccionarse a un nivel de apreciación pocas veces visto en la pos convertibilidad. A grandes rasgos, solo se vieron períodos extensos con valores más bajos en junio 2024-junio 2025 (promedio de $1.305, a precios de hoy), en noviembre de 2016-diciembre de 2017 (promedio de $1.374) y en febrero de 2015-diciembre de 2015 (promedio de $1.275).

Fuente: elaboración propia a partir de datos del BCRA.

Las causas de la caída del dólar y las perspectivas hacia adelante

A diferencia de otros momentos recientes, donde se vislumbró mayor intervención oficial para contener el precio del dólar, en esta ocasión aparecen otros factores, como el boom de Obligaciones Negociables (ONs) que se liquidan en el Mercado Libre de Cambios (MLC), la buena cosecha de trigo y un favorable contexto global para los mercados emergentes. Mientras tanto, las tasas en pesos positivas, con retornos efectivos cerca del 40% anual, también generan incentivos a apostar por las inversiones en moneda local o por estrategias de carry trade.

De cara a los próximos meses, la proximidad de la cosecha gruesa de soja y maíz puede ayudar al Gobierno a extender este clima de pax cambiaria. Las dudas pasan hacia adelante, teniendo en cuenta que la actividad económica no da muestras de recuperación sostenida, que el empleo no para de caer y que las inversiones se concentran en unas pocas actividades.

Incluso el exministro de Economía, Domingo Cavallo, advierte que la calma cambiaria conseguida a través de las tasas altas en pesos, "esconde tras de sí un clima recesivo en muchos sectores de producción de bienes y servicios para el mercado interno". En ese sentido, volvió a enfatizar sobre la necesidad de acumular reservas y priorizar la eliminación completa del cepo, para así remonetizar la economía, favorecer un retroceso en las tasas reales y reducir el impacto de la devaluación en los precios.

¿Momento de comprar dólares?

Mientras el dólar se abarata cada día más, las tasas de interés en pesos ofrecen rendimientos cercanos al 40% anual, en términos efectivos. Según las proyecciones del último Relevamiento de Expectativas de Mercado (REM) del BCRA, en los próximos 12 meses tanto el tipo de cambio oficial como la inflación treparían apenas más de 20%.

Estos números le reabren las puertas a las estrategias de carry trade. Si bien, como se mencionó previamente, se espera que el dólar mantenga variaciones acotadas en los próximos meses, cabe resaltar que estas estrategias tienen el riesgo de quedar obsoletas ante un ajuste cambiario, ya sea por iniciativa del Gobierno (por ejemplo ante algún pedido del Fondo Monetario Internacional) o por algún shock externo.

Con este escenario, Pablo Lazzati, CEO de Insider Finance, expresó en diálogo con Ámbito que "si la meta es estar dolarizado porque en el futuro tenés una deuda en dólares o planeás comprar un bien valuado en dólares, lo más conveniente es mantener la cartera dolarizada". "En cambio, si el inversor va a necesitar pesos en el corto o mediano plazo, hoy resulta más atractivo posicionarse en Lecaps, que están rindiendo en promedio cerca del 35% de TNA, según el plazo elegido", completó.

- Temas

- Dólar