Las declaraciones de Alfredo Sáenz, director del Banco Santander, respecto del «aguante» del Banco Río fueron realmente duras. Y es comprensible que mucha gente las tome como una suerte de «bravuconada», o de «provocación» para favorecer una posición «negociadora» más fuerte. Pero si analizamos los números del sistema, veremos que, lamentablemente, no sólo el Banco Río está agotando su liquidez, sino todo el sistema financiero.

El contenido al que quiere acceder es exclusivo para suscriptores.

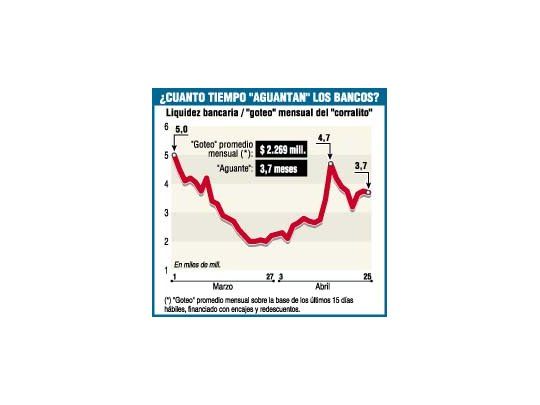

El gráfico adjunto permite traducir en meses de «aguante» el problema de liquidez bancaria. En el mismo, se relaciona la liquidez del sistema con el promedio de goteo mensual, en base a los últimos 15 días hábiles para cada dato. Puede observarse cómo, al comenzar marzo, el goteo diario (del «corralito 1», cuentas a la vista, más el «goteo 2», vía amparos sobre plazos fijos) permitía aguantar a los bancos, con su propia liquidez (encajes), 5 meses. Esta «holgura» se había alcanzado merced a la «generosa» política de redescuentos que el BCRA había dispuesto frente a la crisis (entre enero y febrero la ayuda trepó en $ 2.507 M). En marzo, mientras el goteo aumentaba, el BCRA quiso empezar a frenar la emisión, para aminorar la disparada del dólar, intentando a la vez «presionar» a los bancos para que traigan dólares frescos.

La ayuda por redescuentos en marzo fue de $ 1.061 millones y para satisfacer el creciente goteo (acrecentado por los «amparos»), los bancos debieron usar masivamente sus disponibilidades líquidas, que llegaron a un mínimo histórico (la liquidez llegó a 11,4%, mismo nivel al día previo al «corralito» de Cavallo, la mitad que la existente a mediados de 2001 -ver www.econline.com.ar-). De modo que, hacia el 26 de marzo, la relación liquidez/ goteo permitía estimar sólo dos meses de «sobrevida» al sistema bancario. El BCRA, entonces, empezó a «aflojar» y volvieron los redescuentos.

En abril, hasta el 25/4/02, el BCRA emitió 1.583 millones y la «vida» del sistema empezó a extenderse nuevamente. Pero el dólar no pudo bajar, y llegó a $ 3,00, muy por encima de los pronósticos (y «consejos») que Duhalde, Remes y el propio Blejer habían anticipado muy poco tiempo antes (recordar el dólar Duhalde de 1,40/ 1,70, las apreciaciones de Blejer en el mismo sentido, las declaraciones de que por encima de 2,50 se entraba en híper, etcétera, etcétera).

En el clima de desconfianza que se había instaurado tras las nefastas políticas de default, devaluación, pesificación y «corralito» (consecuencia del temor a que todo lo anterior ocurriese), las alternativas financieras tendían a reducirse a dos: a) emitir todo lo que fuera necesario, liberando los «corralitos 1 y 2», con dólar trepando a 4, 5, 7, 9... 15... o lo que fuere (según se aplicara el CER y otras cuestiones); b) cerrar al máximo los «corralitos 1 y 2» para «suprimir» la liquidez y estabilizar el tipo de cambio. Políticas intermedias, de «goteo agónico», no tenían mayores chances de éxito, ya que suponían una gran capacidad de recupero de créditos bancarios, o gran ingreso de dólares de los bancos extranjeros para recapitalizar a los aniquilados bancos, o dejar espiralizar la relación dólar-precios.

Más allá de la actitud, a mi juicio «hipersilenciosa», de los banqueros, dejando que sus derechos y los de sus clientes fuesen avasallados con total impunidad, es «naive» pretender que los bancos «repongan» su capital, paguen a los ahorristas y perjudiquen a sus accionistas. Antes que eso, los bancos, como cualquier empresa privada que fuese virtualmente confiscada, preferiría «entregar las llaves» y que «el confiscador» se arregle (lo cual terminaría también en gran emisión o gran plan BONEX). Y ahí estamos. Al último dato disponible, la banca aguantaría, con su propia liquidez (encajes pesificados), 3 meses y 20 días. Y, por supuesto, colapsaría mucho antes, ya que los «engranajes» no esperarían hasta que cayera la última gota de aceite. De modo que se acabó el tiempo.

El Estado debe:

a) «Bancarse» el desfalco que cometió a la población argentina, transparentado la pérdida ocasionada a los ahorristas vía un plan BONEX o fideicomisos bancarios (cuya contrapartida será básicamente bonos «basura» del Estado).

b) Buscar vía bonos «voluntarios», y/o venta de dólares, y/o dejando subir el dólar, absorber el sobrante del «corralito 1» (unos $ 12.000 M de las cuentas corrientes y cajas de ahorro).

c) Solidificar la banca «transaccional», a fin de no agregar más destrucción a la ya cometida. Sin «sistema de pagos», el caos productivo, social y político sería ya de proporciones descomunales. La supervivencia del sistema de pagos implica que los activos de los bancos sean «buenos», sin papeles basura del Estado. Esto implicaría, que para respaldar unos $ 20.000 M de cuentas a la vista y ahorros de muy corto plazo, los bancos deberían contar con los $ 8.000 M que tienen de encajes, más $ 12.000 M de los mejores préstamos privados en cartera (y de eso poder incluso «liberar» el «corralito 1», aunque esto no es ya lo más importante).

• Sin solución

Esta «cirugía» permitiría que un sistema financiero sano (claramente mucho más reducido) pueda seguir funcionando en la Argentina. Los ahorristas no tendrán de momento soluciones. La destrucción ya está hecha. El Estado llenó de papelitos a los bancos, por la devaluación y la pesificación (para colmo, asimétrica), que valen muy poco. Y que valdrán muy poco, al menos, hasta que una nueva clase dirigente, muchísimo más responsable que la actual, se haga cargo del Estado. Si ello ocurriese, podrán aparecer nuevas soluciones, menos crueles para los ahorristas, que podrían terminar recuperando más de lo que es posible prever. Por el momento, amputados las manos y los pies, el «cuerpo económico», si no lo quiere dejar «morir», requiere acciones como las comentadas. Esperemos que el gobierno, al menos por una vez, se ponga a la altura de las circunstancias.