El Gobierno avanza para enviar al Parlamento en los primeros días de diciembre un programa que contemplará los acuerdos alcanzados con el FMI. Esto no significa que se enviará al Congreso el acuerdo cerrado ya que se descuenta que este programa deberá ser negociado con la oposición.

Las dudas respecto a cómo llegar a un acuerdo con el FMI

Se enviará al Congreso un programa que contemplará los acuerdos alcanzados. Deberá ser negociado con la oposición.

-

Javier y Karina ya se ven otros 4 años en el sillón de Rivadavia, el mercado aún no

-

Carta Orgánica del BCRA: qué dice la ley, por qué el Gobierno quiere reformarla y cuál es la opinión de los economistas

A pesar del anuncio presidencial del domingo en referencia a la necesidad de solucionar el problema de la deuda con el FMI a la cual considera que “el escollo más grande que enfrentamos para continuar en la senda de la recuperación económica y de la construcción de un país con más equidad”, aún no se conocen los lineamientos centrales del programa que presentará el Ministro de Economía, Martín Guzmán.

Es más tampoco Guzmán lo ha conversado de manera informal con economistas de diferentes corrientes y de la oposición, según una consulta realizada por Ámbito.

En la Casa Rosada se entusiasman con los indicadores económicos positivos que les aporta el ministro de Economía, Martín Guzmán y son conscientes que la demora en lograr un acuerdo con el FMI podría afectar la senda del crecimiento, comentan fuentes oficiales.

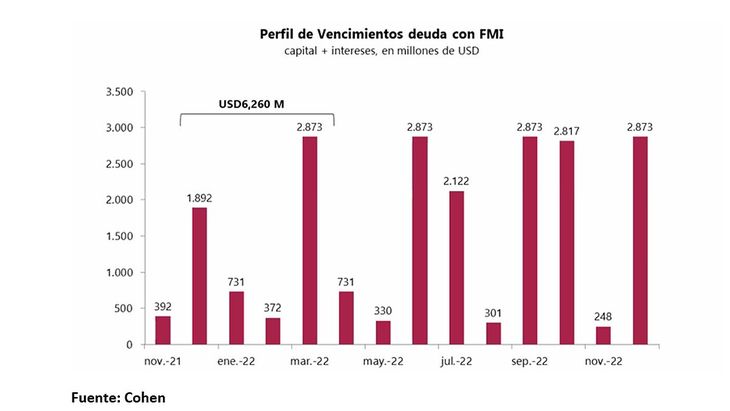

Para tener una idea de la complejidad del tema, en el período noviembre de este año a marzo del próximo se registran vencimientos con el organismo multilateral por 6.260 millones de dólares, prácticamente más de la totalidad de las reservas netas que quedan en el Banco Central, según distintas estimaciones privadas.

Último acuerdo

La situación actual con el Fondo tiene semejanzas con lo sucedido en el año 2002, recuerdan analistas. En aquel entonces como ahora se registraban bajas reservas en divisas y abultados vencimientos. Pero también se observan diferencias a favor y en contra.

Por el lado negativo, señalan que a comienzos del milenio los precios relativos estaban más alineados que en el presente. El dólar había saltado de 1 peso a 4. Si bien el tipo de cambio real en la actualidad se encuentra lejos del retraso que tenía a la salida de la Convertibilidad, la brecha del 100% entre el dólar oficial y los alternativos es un factor de tensión que difícilmente pueda sostenerse mucho tiempo.

Las tarifas tampoco estaban tan desalineadas. Según un estudio de la consultora pxq que dirige del economista Emanuel Álvarez Agis, en el proyecto de Presupuesto 2022 se señala como un objetivo explícito la reducción de los subsidios a la energía de la zona de 2,3% del PIB en 2021 a 1,7% el año próximo para lo que se necesitaría un aumento promedio de 20% en el precio (con impacto diferenciado en la tarifa según cómo se segmente dicho incremento).

El estudio también considera que la única herramienta anti-inflacionaria durante 2021 venía siendo la utilización del tipo de cambio y las tarifas como anclas nominales.

En consecuencia, proyecta que “la inflación de 2021 estará en el orden del 50% y constituye un riesgo de cara a 2022 dado que probablemente en el marco de un acuerdo con el FMI el tipo de cambio no podrá seguir funcionando como ancla y las tarifas deberán aumentar si se quiere cumplir la pauta de déficit fiscal primario del Presupuesto”.

Agrega que “en un contexto en el cual los sindicatos presionan para recuperar poder adquisitivo, la inflación actual luce más como un piso que como un techo”.

Cabe recordar que en los últimos 3 años el poder adquisitivo de los empleados formales vino verificando una persistente caída, del orden del 20%.

Tanto la corrección cambiaria como tarifaria enfrenta el problema que “Argentina retornó a partir de 2010 a una dinámica de inflación crónica, en el sentido de Haberger (1981), quien define a este tipo de procesos como tasas de inflación del 20% anual o más por un período de por lo menos 5 años”, señala el informe de pxq.

Y agrega que “como lo destacan Calvo y Vegh (1994), el problema de los procesos de inflación crónica es que, a diferencia de las hiperinflaciones que son procesos explosivos que suelen durar meses, las inflaciones crónicas son procesos relativamente estables que pueden durar años”.

Tanto Haverger como Calvo y Vegh son economistas que plantean la necesidad de planes de estabilización frente a procesos inflacionarios.

La consultora de Álvarez Agis interpreta al congelamiento de precios implementado desde la Secretaría de Comercio, como “un intento de corto plazo de frenar la aceleración de las últimas semanas, pero para atacar el problema de fondo no hay otra alternativa que pensar un programa anti-inflacionario. Los acuerdos de precios pueden ser una herramienta que forme parte de este programa, pero el núcleo para empezar a desacelerar los precios deberá ser atacar la inestabilidad macroeconómica”.

A favor

Como elemento a favor, la Argentina cuenta con que está negociando con una conducción del Fondo “mucho más conciliadora, menos ortodoxa” que la que conducía el organismo en 2002 (eran los tiempos de la economista Anne Krueger, famosa por sus posiciones inflexibles).

Los memoriosos también recuerdan que a comienzos del milenio finalmente el país pudo lograr un stand by en buena medida gracias a la intervención de los Estados Unidos. Está por verse si en esta oportunidad sucede lo mismo.

Pese a esta actitud negociadora relativamente “más blanda” del Fondo, los analistas consideran que, de todas formas, el organismo demandará de las autoridades argentinas “un plan estabilización a vieja usanza”, es decir con metas fiscales, monetarias, cambiarias, la definición de un ancla nominal, entre otros requisitos.

En el historial del Fondo se registra una treintena de países que demoraron o incumplieron sus pagos. Entre ellos Sudán Somalia, Liberia, Perú u Honduras, es decir naciones de menor tamaño que la Argentina que, además, es hoy el mayor deudor individual del FMI.

Los estudios del Fondo demuestran que los determinantes de las obligaciones vencidas con el Fondo sugieren las causas multifacéticas y abarcan tanto factores económicos como políticos.

Los técnicos del FMI llevan agua a su molino y sostienen que “en promedio, un país con obligaciones vencidas tendría peores resultados macroeconómicos” en materia de deuda, inflación, reservas internacionales, crecimiento y bienestar, que una nación cumplidora.