Un megacanje exitoso consistiría en rescatar bonos públicos por más de 20.000 millones de dólares, en concentrar una gran parte sobre títulos que vencen entre 2001 y 2003, en pagar una tasa de interés (real) inferior a 15% anual, en poder cambiar bonos Global «largos» que pagan intereses todos los años por «nuevos» bonos con un período de gracia considerable y en incorporar al canje tanto a tenedores de deuda pública residentes como foráneos. Es la opinión de la Fundación Capital, que en su último informe señala que «si suponemos que el gobierno realiza en forma exitosa el megacanje de deuda pública y a esto le agregamos una sustancial mejora en la recaudación fiscal en los meses venideros y, consecuentemente, un cierre de la brecha entre el déficit fiscal proyectado y el pautado con el Fondo Monetario Internacional (FMI), el riesgo-país podría disminuir nuevamente a niveles cercanos a los 700 puntos básicos, con lo cual los fondos comunes de inversión (FCI) podrían aspirar a volver a alcanzar sus niveles patrimoniales máximos de precrisis (desde los 7.000 millones de dólares actuales a casi 10.000 millones potenciales) y las AFJP a mejorar sus niveles de rentabilidad actuales desde el modesto 2% anual presente».

El contenido al que quiere acceder es exclusivo para suscriptores.

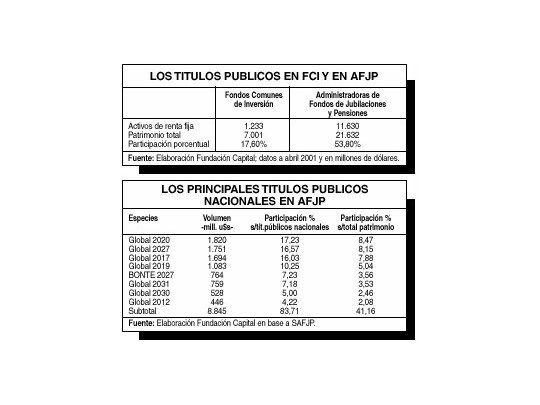

«Teniendo en cuenta la característica de institución de ahorro cautivo (AFJP) o voluntario (FCI) y el volumen, las especies y los vencimientos de los títulos públicos que los dos inversores institucionales poseen en sus carteras, sin lugar a dudas las AFJP resultan ser las más aptas para su intervención en la realización del megacanje», agrega.

Las AFJP no poseen un gran volumen de bonos de corto y mediano plazo, es decir que tengan su vencimiento entre 2001 y 2005 (éstos totalizan unos 900 millones de dólares) pero sí tienen una gran cantidad de bonos de largo plazo (unos 9.600 millones de dólares), donde la mayor parte de los mismos vence después de 2015 y exige el pago de más de 1.000 millones de dólares de intereses anuales.

• Diferencia

«Además, las AFJP tienen la característica, a diferencia de los FCI, de tener inversores cautivos. Resulta entonces altamente probable que en los títulos que las AFJP poseen el megacanje opere no sólo para descomprimir vencimientos de capital de corto plazo, sino también en la colocación de nuevos títulos de largo plazo que debieran tener un período de gracia en el pago de intereses con posterioridad a 2005, con lo cual se posibilitará la disminución de la cuenta 'intereses pagados de la deuda pública' y consecuentemente se producirá un alivio en la trayectoria del déficit fiscal», explica la Fundación.

En cuanto a la performance de las AFJP y de los FCI, la entidad señala que «sin lugar a dudas los elevados niveles de riesgo-país mantenidos desde marzo pasado afectaron los patrimonios de los dos mayores inversores institucionales, los FCI y las AFJP, aunque con distinta intensidad».

Pero, mientras las AFJP continuaron con una tendencia creciente en la evolución de su patrimonio, a pesar de los elevados niveles de riesgo-país alcanzados (por encima de los 1.000 puntos) no sucedió con los FCI, que vieron mucho más afectada su evolución patrimonial marcando una tendencia declinante, principalmente durante este último trimestre.

Hay tres razones para este comportamiento diferencial:

• Las AFJP tienen inversores cautivos y ellas no pueden apartarse del menú de inversiones determinado por ley, mientras que en los FCI los inversores entran y salen libremente de los distintos fondos de inversión y los eligen en función de la composición de su cartera de inversión, con lo cual la facilidad de salida en las inversiones los hace más sensibles a las variaciones patrimoniales.

• El impuesto a los débitos y créditos bancarios de 0,4% provocó retiros en los fondos de inversión de plazo fijo durante marzo y abril, ya que su aplicación prácticamente equivalía a un mes de buen rendimiento para aquellos que debían invertir y rescatar ese dinero a través de una cuenta corriente. Pero, como luego estas operaciones fueron eximidas de este gravamen (por el Decreto 613), los inversores decidieron retornar a este tipo de fondos, explicó la entidad. • La crisis afecta más a los activos que tienen valuación de mercado, como es el caso de los FCI, que tienen todos sus activos a valor de mercado. En el caso de las AFJP, no todos los títulos están a valor de mercado, sino que se les permite contabilizarlos teniendo en cuenta su valor devengado, con lo cual la variación patrimonial por valuación de mercado afecta mucho más a los FCI que a las AFJP.

El volumen de activos que actualmente manejan en forma conjunta las AFJP y los FCI asciende a unos 28.600 millones de dólares, es decir aproximadamente 10% del Producto Bruto Interno (PBI).

Según la fundación, desde octubre de 2000 las AFJP han comenzado una tendencia descendente en sus rendimientos, que aún no pudo ser quebrada. Al respecto, señaló que la rentabilidad promedio de las AFJP para el período abril 2000-abril 2001 fue de 1,96% contra 14,06% de igual período anterior.