La cuestión tributaria es habitualmente una gran arena de discusión en Argentina. En estos pocos meses de Gobierno de Javier Milei cobró aún más fuerza. No solo porque en campaña prometió cortarse un brazo antes de subir cualquier impuesto y en lo que va de su gestión implementó un aumento de la carga para las importaciones y los combustibles, y envió al Congreso los (ahora caídos) proyectos para subir retenciones, bajar Bienes Personales y reestablecer Ganancias a trabajadores y jubilados, entre otros puntos. También porque adelantó que este año presentará una reforma tributaria integral al Parlamento, con la intención de que entre en vigencia en 2025.

11 de febrero 2024 - 00:00

Guido Zack: "Una reforma tributaria tiene que apoyar el crecimiento y la distribución, y dar certidumbre"

El Gobierno anticipó que buscará aprobar una reforma tributaria integral este año. Fundar elaboró una propuesta propia que prevé aumentar el peso de los impuestos sobre los ingresos y patrimonios, y reducir los que recaen sobre bienes y servicios. Los detalles del proyecto. Diálogo con uno de sus autores.

-

El Gobierno presentará proyecto de reforma tributaria integral

-

Inocencia fiscal: contadores advierten de una contradicción en el proyecto de reforma

Fundar elaboró un proyecto de reforma tributaria para aportar al debate público.

El think tank Fundar se metió en el debate. Elaboró y presentó un proyecto con técnicos de la propia organización y consultores privados de distintas corrientes de pensamiento. Su idea fue ofrecer una propuesta de reforma tributaria integral que sintetice visiones divergentes y con una premisa: “Argentina necesita una reforma tributaria pero no cualquiera”, le dijo a Ámbito Guido Zack, director del área de economía de Fundar y uno de los autores de la propuesta. Desde su perspectiva, requiere ser integral (dejar de lado los parches), tener consenso político para dar certidumbre, contribuir a la formalización y fomentar el crecimiento y la mejora en la distribución del ingreso.

Además de Zack, los firmantes del documento son los economistas Cynthia Moskovits, integrante de FIEL, y Agustín Lódola, exsubsecretario de Coordinación Tributaria durante la gestión de Martín Guzmán en el Palacio de Hacienda. “El objetivo tiene que ser racionalizar la estructura tributaria para que provea los recursos necesarios, respete los principios de equidad y no sea un obstáculo en el camino hacia el desarrollo”, afirman los autores. Para ello, proponen transitar hacia un esquema “más armónico” mediante el aumento del peso de los tributos que recaen sobre ingresos y patrimonios, y la disminución de los que recaen sobre bienes y servicios con características no deseables.

El proyecto contempla 12 modificaciones centrales en el sistema impositivo nacional. No profundiza en la discusión sobre la presión tributaria: el ejercicio la mantiene constante y señala que debe adecuarse a los niveles de gasto público hacia los que evolucione el país. Por eso, se concentra en la composición y la administración de la estructura impositiva. Las principales modificaciones versan sobre el restablecimiento de Ganancias para los trabajadores, la ampliación de Bienes Personales, la eliminación de las Retenciones y la transformación del Impuesto al Cheque en un instrumento de recaudación a cuenta de otros tributos. Además, plantea un impuesto negativo a la renta a modo de subsidio para estimular la formalización de sectores de bajos ingresos. Un lineamiento alejado de las iniciativas tributarias que hasta ahora implementó o impulsó el Gobierno de Milei.

El sistema tributario argentino: los problemas

Hay consenso en que la estructura tributaria argentina presenta múltiples problemas. Aunque existen miradas divergentes sobre cuáles son los principales y sobre cómo resolverlos. Según Fundar, el diseño tributario actual es consecuencia de sucesivos parches aplicados por los gobiernos que se hicieron permanentes, de la elevada informalidad y de un “irresuelto federalismo fiscal”. El resultado es que “se recauda muy poco (aproximadamente la mitad) respecto del potencial en los diferentes tributos” a raíz de la evasión y esto hace que el sector formal se exponga a presiones muy elevadas.

De acuerdo con los autores, debería cumplir cinco objetivos pero hoy no lo hace: recaudar lo suficiente para financiar las actividades del Estado y evitar el déficit fiscal; reducir la desigualdad; ser eficiente y poco distorsivo sobre la actividad económica; ser simple, transparente y de fácil cumplimiento y control; y ser estable para generar previsibilidad.

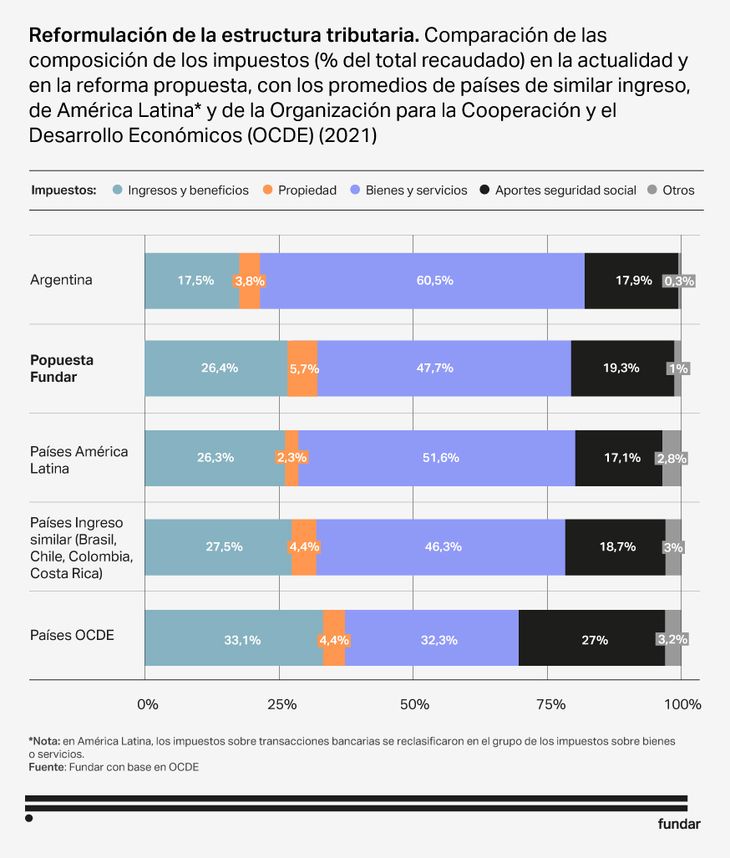

Fundar plantea que la estructura tributaria de Argentina, en comparación con las de otros países, muestra un exceso de impuestos sobre bienes y servicios y una escasa participación de los impuestos sobre ingresos, ganancias y patrimonio.

Por caso, estiman que en nuestro país los tributos sobre los bienes y servicios representan el 60,1% de lo recaudado, cuando en el resto de América Latina equivalen al 51,6%, en los países de ingreso similar de la región el 46,3% y los de la OCDE el 32,3%. “Esto se explica por los impuestos sobre las exportaciones, ingresos brutos, operaciones cambiarias y transacciones financieras (débitos y créditos bancarios), que en Argentina tienen un peso superior que en otros países donde son casi inexistentes”, señala el documento. En cambio, los impuestos sobre los ingresos y los beneficios concentran solo el 17,5% en Argentina, mientras que en Latinoamérica abarcan el 26,3%, en los más comparables el 27,5% y en la OCDE el 33,1%.

La propuesta de Fundar es reducir al 47,7% el peso de los impuestos a los bienes y servicios, y elevar al 26,4% el de los ingresos y ganancias. También plantea subir al 5,7% el de los tributos sobre la propiedad, que en la actualidad solo representan el 3,8% y tanto en la OCDE como en los países de renta similar de la región equivalen al 4,4% del total.

Reforma tributaria: los 12 cambios propuestos

En concreto, con las premisas mencionadas, los autores proponen una serie de modificaciones impositivas. Las primeras apuntan a reforzar los tributos sobre los ingresos, las ganancias y el patrimonio.

- Restablecer el Impuesto a las Ganancias sobre los asalariados y unificarlo con los aportes personales a la seguridad social en un tributo progresivo sobre los ingresos. Destinar su recaudación al sistema de seguridad social, que es la “fuente principal del déficit público”.

- Establecer un impuesto negativo a la renta administrado por la AFIP para los trabajadores por cuenta propia informales o de muy bajos ingresos. Se establece un monto mínimo imponible según el cual, cuando los ingresos declarados son inferiores a este mínimo, el impuesto se convierte en un subsidio, que decrece a medida que los ingresos declarados aumentan. Recién cuando se alcanza el monto establecido, la persona comenzaría a pagar. “Se busca así desvincular el cobro de planes sociales a la informalidad y, por el contrario, incentivar la formalidad”, explican.

- Para autónomos, tomar como pago a cuenta de Ganancias parte de lo tributado por IVA, con un tope. El objetivo es reducir las inequidades con monotributistas y asalariados.

- Jerarquizar y aumentar la progresividad del monotributo, a través de la ampliación de las escalas y el aumento de las alícuotas. Proponen reducir de 11 a 6 las categorías. Suavizar la transición al régimen general. El argumento es el siguiente: “Si bien el monotributo contribuyó a la formalización al incorporar personas al sistema, también fomentó la subdeclaración de ingresos y la subcontratación, desincentivó la expansión de las empresas y redujo la cantidad de autónomos por el alto ‘costo tributario’ relativo de este régimen”. El haber previsional al que se accedería sería igual a la Pensión Universal para el Adulto Mayor (PUAM).

- Homogeneizar las alícuotas de contribuciones patronales para fortalecer el financiamiento de la seguridad social. Al eliminarse todos los tratamientos especiales (por sector, geográficos, mínimos no imponibles, topes máximos) se podría unificar y rebajar la alícuota general efectiva.

- Unificar la alícuota sobre rentas no laborales (sociedades) en 35% y establecer un impuesto mínimo (calculado sobre las ventas o sobre el stock de activos). Además, pautar un adicional sobre la renta de recursos naturales para gravar rentas extraordinarias, fijando una sobre-alícuota sobre una utilidad neta (o flujo de caja neto).

- Ampliar y coordinar federalmente el impuesto sobre Bienes Personales. Implementar, junto con las provincias que así lo dispongan, un impuesto personal al enriquecimiento gratuito (herencias, donaciones). “Para ello se debe mejorar significativamente el proceso de valuación fiscal de inmuebles”, aclaran. Para ampliarlo se propone eliminar la exención sobre los inmuebles rurales y disminuir la que rige para la vivienda propia. Además, se propone eliminar la discriminación entre activos localizados en el país y en el exterior.

Luego, se plantean modificaciones para achicar los tributos sobre los bienes y servicios que distorsionan la economía a partir de la mayor recaudación que dejarían los cambios ya detallados.

- Ante el desincentivo a la formalización que genera y sus efectos sobre la actividad económica, para Débitos y Créditos (el llamado Impuesto al Cheque), se propone que funciones solo como un sistema de recaudación para otros tributos, tomándolo como pago a cuenta de otra carga impositiva.

- Eliminar las retenciones a las exportaciones para no desalentarlas y compensar esa pérdida con: el incremento automático que su desaparición generaría sobre el impuesto a las ganancias e IVA (entre otros); la alícuota unificada de Ganancias de Sociedades en 35% y el adicional por rentas extraordinarias a partir de recursos naturales (hidrocarburos y minería); y la eliminación la exención de los inmuebles rurales en bienes personales.

- Fortalecer el impuesto sobre el carbono para reducir la contaminación.

- Negociar reformas —coordinadas por un organismo federal reforzado—, en el impuesto sobre los Ingresos Brutos, que vayan en la dirección de desgravar la actividad primaria y manufacturera, armonizar y coordinar regímenes de retención y percepción, e incentivar las DDJJ conjuntas con el IVA.

- En cuanto al IVA, no proponen eliminarlo ni reducirlo, sino mejorar su eficiencia recaudatoria. Para ello, plantean automatizar las devoluciones para bienes de capital y exportaciones, y eliminar exenciones y alícuotas diferenciadas.

El documento sostiene que, para lograr los objetivos trazados, se requiere “fortalecer la coordinación entre niveles de gobierno” mediante la jerarquización de un organismo fiscal federal. Esa entidad, consideran, podría viabilizarse en el marco de la sanción de una necesaria nueva Ley de Coparticipación ya que toda reforma tributaria que afecte la masa coparticipable precisará de algún acuerdo entre Nación y provincias.

Proponen que el organismo fiscal federal se enfoque en actualizar las normas sobre analogías de impuestos y características de tributos locales, como Ingresos Brutos y Sellos; coordinar cuestiones de administración de impuestos; y ayudar a la simplificación de trámites.

Por último, plantean que se requiere establecer incentivos al cumplimiento, “aprovechando el contexto internacional de mayor cooperación para combatir la evasión y evitar la erosión de la base impositiva”.

Reforma tributaria: los desafíos

Ámbito dialogó con Guido Zack sobre qué los llevó a elaborar la propuesta y las dificultades que plantea para esa iniciativa el contexto político actual. “El sistema tributario vigente es resultado de una sucesión de parches y medidas transitorias que terminan siendo permanentes. Por ejemplo, el Impuesto al Cheque. Hoy es necesario resetear varios aspectos de la economía. Entre ellos, el sistema tributario porque no logra financiar el gasto y ese déficit lleva al endeudamiento o a la emisión, que termina generando inflación. Hay una economía estancada que no va a volver a crecer si no bajamos la inflación. Y el sistema tributario es clave para ello”.

Periodista: ¿Qué condiciones tiene que tener una reforma integral?

Guido Zack: Necesita consenso. Si no, en cuatro años otro gobierno la modifica y de nada sirve. Tendría que apoyar el crecimiento, ayudar a mejorar la distribución del ingreso y dar certidumbre, es decir, ser estable. Para eso, se necesita una negociación en el Congreso.

P.: ¿Cuál es la idea detrás de la propuesta para el IVA?

G.Z.: Nosotros defendemos el IVA. Creemos que se tiene que mantener, pero hay que eliminar exenciones. Podría ser mucho más efectiva una política industrial por vía de subsidios que de desgravación de impuestos. Lo mismo para la diferenciación por bienes de canasta básica, que facilita la elusión. El IVA es un impuesto ordenador del sistema porque, si recaudamos bien el IVA, es más sencillo cobrar bien Ganancias; y si cobramos bien Ganancias, es más sencillo recaudar correctamente Bienes Personales. La premisa es que no todo impuesto tiene que ser progresivo; el sistema tiene que ser progresivo.

P.: El Gobierno anunció que enviaría un proyecto durante este año para aplicarlo desde 2025. Además, estuvo el debate sobre el paquete fiscal de la ley ómnibus. ¿Qué problemas encuentran en el perfil de las reformas pretendidas y en la mirada del oficialismo?

G.Z.: La necesidad de una reforma integral tiene consenso político. Después, hay diferentes miradas. En Fundar, buscamos dos consultores de perfiles distintos e ideas distintas, y nos juntamos para elaborar una propuesta conjunta. No es lo mismo que debatirlo en el Congreso, pero es un mensaje de que es posible. Tener un gobierno que piensa que todo impuesto es malo por definición no es lo mejor. Porque el Estado va a tener que seguir cumpliendo funciones. Y lo mejor es que sean financiadas con impuestos. Dado que tenés que cobrar impuestos, ¿cuál es la mejor imposición? En este contexto, necesitamos hacer una consolidación fiscal y alguien va a perder. La casta no paga sola el ajuste. Hay que meterse con intereses de personas, familias, empresas: en este contexto de decrecimiento, los que todavía tienen más son los que tienen que aportar más. La alternativa es mantener unos niveles de inflación insostenibles.