Malo: comercios cobran 150% anual por vender en cuotas

-

¿Cuánto tiene que rendir un plazo fijo por mes para no perder contra la inflación?

-

El vice de Caputo celebró la mejora en la calificación de Moody's: "Ya hay brotes verdes"

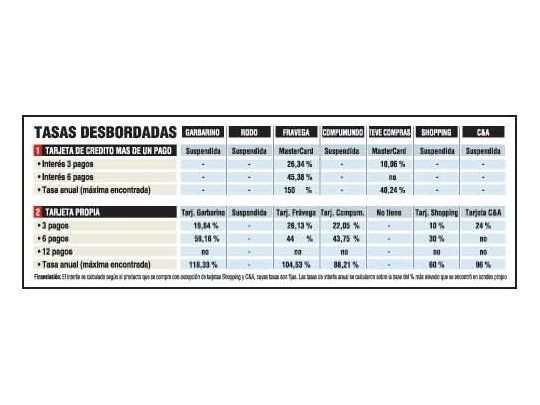

Rodó no aceptaba la semana pasada ninguna tarjeta para pagar en cuotas y ni siquiera tenía habilitada la propia.

También la casa de informática Compumundo acepta hasta 6 pagos con tarjeta propia, cuyo interés anual asciende a 88,21%. Por caso, una Palm M-100 de $ 409 cuesta $ 499,2 en 3 cuotas y $ 588 en 6 ($ 179 más).

•Shopping

Pero no solamente se financian electrodomésticos o productos de computación. En los shopping, por caso, se ofrece la tarjeta Shopping para variados rubros, aunque algunos comercios, como el bazar Geo Express, consultados por este diario indicaron: «Estamos estudiando su continuidad». Con esta tarjeta, se puede pagar también en comercios a la calle y hasta en 6 cuotas, cuyo interés anual es aproximadamente de 60%.

Por ejemplo, una campera de cuero que vendían en el Abasto a $ 200, cuesta $ 219,6 en 2 cuotas; $ 229,38 en 3; $ 239,2 en 4; y $ 258,72 en 6.

Tevé Compras -siempre según lo que se compre-acepta abonar hasta en 3 pagos de cuotas de distinto valor con MasterCard y un interés anual de 40,24%. Por caso, un Gym Fitness (producto para reducir adiposidades) de $ 288, se puede pagar «según el vencimiento de la tarjeta y con previa autorización de la firma», en una cuota de $ 127 y dos de $ 95.

C&A, que permitía pagar hasta en 7 veces, hoy no admite más de 3 pagos, con un interés mensual de 8% o anual de 96%. Por ejemplo, unas botas de $ 60 cuestan, en tres pagos (el máximo permitido), casi $ 75.

En tiempos de convertibilidad, las tasas anuales en los distintos casos mencionados podían con suerte alcanzar 15%. En los Estados Unidos, si se compra en 12 cuotas, el cliente calcula que al final habrá pagado 10% más del total del bien.

La devaluación y la incertidumbre sobre el futuro del dólar provocaron que las tasas de interés anuales para los muy pocos que ofrecen cuotas dupliquen el valor del bien. Igualmente, esto no puede ocurrir porque hoy no existe quien financie a un año.