En los albores de las tensiones cambiarias preelectorales que habían llevado al Banco Central a incrementar la magnitud de sus intervenciones para contener la brecha cambiaria, el Gabinete económico implementó nuevos controles. A una semana del debut de esas medidas, consiguió algunos de los objetivos buscados.

Fuerte aceleración para sumar reservas: el efecto de los nuevos controles cambiarios

A una semana, el BCRA gastó menos divisas para contener la brecha y aceleró las compras de dólares. Como contracara, hay más dispersión en las cotizaciones paralelas y escala el blue (ayer, $180)

-

Dólar blue hoy: a cuánto opera este domingo 9 de agosto

-

Dólar hoy: a cuánto cotiza este domingo 9 de agosto

El BCRA necesitó gastar menos divisas para mantener el Contado con Liquidación (CCL) debajo de $167 en el segmento donde interviene, al tiempo que logró acelerar las compras de dólares en el mercado oficial para mejorar su poder de fuego. Aunque ayer volvieron a verse algunas presiones adicionales en los dólares financieros y el blue escaló hasta su mayor nivel en nueve meses.

La semana pasada, debutaron los nuevos controles. Por un lado, la CNV redujo el volumen que se puede operar de CCL en el segmento paridad precio tiempo (PPT, la pantalla en la que interviene el sector público) a 50.000 nominales para los bonos bajo ley local y el mismo monto para los de legislación extranjera. También bajó de tres a dos días el parking (período de tenencia mínima de los títulos) para la operatoria de cable iniciada con pesos y fijo un plazo idéntico para el canje de MEP por CCL. Por otro, el BCRA restringió la posibilidad de que accedan al tipo de cambio oficial las firmas controladas por un holding que haya comprado dólares financieros.

El objetivo central pudo cumplirse en los primeros días de vigencia de las regulaciones. La reducción del volumen de CCL o “dólar cable” operado con los bonos AL30, que funcionaban como principal referencia, permitió que su cotización se mantuviera a raya con un menor sacrificio de reservas. De hecho, en ese lapso, acumuló una baja de $1,10.

Ocurre que el BCRA interviene en sobre esta operatoria, que permite dolarizarse y sacar divisas del país a través de la Bolsa, mediante un rulo: vende algunos de los bonos que posee en su cartera (unos u$s5.350 millones a valor efectivo) contra pesos y los recompra con dólares de las reservas que adquiere en la plaza mayorista. Así, suma oferta al mercado del CCL y le fija un techo a la cotización. Al haber menor volumen, son menos las divisas que tiene que sacrificar para mantener la brecha cambiaria en torno al 75%, nivel en el que oscila en los últimos meses.

“La medida reduce la cantidad de reservas necesarias para intervenir en el CCL y despeja un poco el camino. Si alcanzará con esto o no, dependerá de las tensiones y de cuánto crezca el salario en dólares”, consideró Matías Rajnerman, economista jefe de Ecolatina.

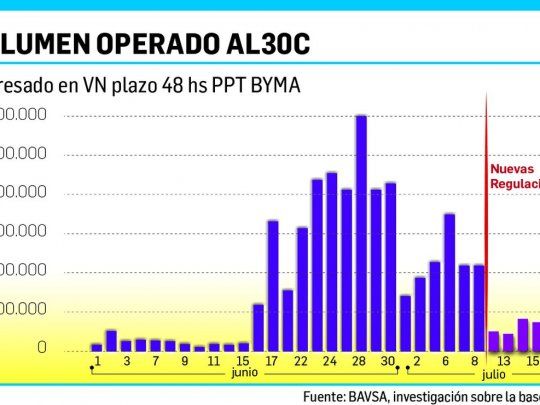

Un informe de BAVSA mostró que durante la primera semana de vigencia de las nuevas restricciones se achicó considerablemente el volumen operado en el AL30C, una “plaza que opera con volumen solamente cuando hay intervenciones oficiales”. Se pactaron 6,5 millones nominales en el promedio diario semanal contra los 45 millones promedio de la última semana de junio y los 22 millones de las dos primeras semanas de julio. “Esta reducción del volumen operado en especie C (la utilizada para el CCL) muestra que la cantidad de dólares cable que el BCRA inyectó en el mercado se restringió fuertemente durante la semana”, señaló la sociedad de Bolsa.

Aunque ayer la demanda fue un poco más importante y el AL30C operó 17 millones, menos que antes de las regulaciones pero más que durante la semana pasada. Por lo que se estima que el Central tuvo que volcar un poco más de dólares para mantener el CCL en el mismo nivel del viernes, luego de negociarse casi 2% arriba durante la rueda. Lo propio ocurrió con el dólar MEP (AL30D), que operó un importante volumen: abrió en fuerte alza pero cerró con una suba de apenas 0,2% a $165,79.

También se hundió la semana pasada el volumen de CCL operado con el bono GD30C, ahora alcanzado por los límites a las transacciones. Según cálculos de Mauro Cognetta, director de Big River, cayó de un promedio de 20 millones de nominales diarios antes de las medidas a uno de 3 millones por día, un retroceso del 85%. “Todo ese volumen se fue a Senebi”, señaló el operador.

El Senebi es el Segmento de Negociaciones Bilaterales, una plaza paralela donde se pactan operaciones de CCL entre particulares sin pasar por la pantalla del PPT, el segmento regulado por la CNV y en el que interviene el Central. Allí, las operaciones son ilimitadas aunque, al no pasar por el panel oficial de la Bolsa, sus cotizaciones se vuelven menos transparentes. Pero lo cierto es que sus precios están en parte influidos por los que surgen de la pantalla del PPT. Antes de las últimas medidas, en el Senebi ya se realizaba el grueso de las compras mayoristas de dólar cable.

El informe de BAVSA remarcó que, además de hacia el Senebi, buena parte de la operatoria de CCL se trasladó a las Ledes, que tampoco tienen tope de operación. En estas letras, el volumen promedio operado contra cable en las primeras semanas de julio no llegaba a u$s1 millón, mientras que durante la semana post regulaciones llegaron a operarse más de u$s5 millones por día, explicaron.

Esto generó una mayor disparidad entre las cotizaciones del dólar cable operado con distintos instrumentos. Así como el Central logró contener el precio negociado a través del AL30 para marcar una referencia debajo de $167, las variantes negociadas con el GD30 y con Ledes cerraron ayer en $173,84 y en $177, respectivamente.

Otro efecto en paralelo fue la ampliación de la distancia a más de $13 entre el CCL de referencia y el dólar blue, que siguió con presión alcista en las últimas ruedas. Ayer avanzó $1 y cerró en $180, el nivel más alto desde octubre pasado y 7% mayor al de fines del mes pasado. Esta cotización ilegal, que escapa a las regulaciones oficiales, es un mercado mucho más pequeño pero que incide en las expectativas.

“Es probable que una parte (del volumen restringido en el CCL) se vaya al blue pero no todo. Porque, si el blue se escapa, va a estar más caro y menos gente va a quererlo. Y, a la vez, hay muchas empresas que no pueden ir al mercado informal, necesitan ir al financiero. Entonces, la brecha del blue va a subir un poco pero tampoco va a ser una disparada”, planteó Rajnerman, aunque consideró que es difícil que la divisa informal se calme en los próximos meses por las típicas tensiones preelectorales.

En ese sentido, el Gobierno pudo acrecentar su poder de fuego para enfrentar esas presiones devaluatorias. Ayer el BCRA compró u$s60 millones en el mercado mayorista, según fuentes privadas, y en lo que va de julio ya compró casi u$s1.000 millones. Se trata de un nivel más que importante teniendo en cuenta que la estacionalidad empieza a ser menos favorable. De hecho, la adquirió más divisas que en todo junio. Ayudaron una todavía intensa liquidación de agrodólares y las dificultades operativas que generaron las restricciones anunciadas por el Central horas antes de la final de la Copa América.

Como contó Ámbito, por el boom de precios de los commodities y los controles, en Reconquista 266 esperan tener saldo comprador hasta agosto inclusive. En el año acumula compras por casi u$s7.500 millones. Es un arma clave para mantener la política de ancla cambiaria para contener la inflación y, sobre todo, para intervenir en el CCL e intentar frenar los embates sobre la brecha

- Temas

- reservas

- reservas del BCRA