El equipo económico sigue insistiendo en mantener el valor de un dólar «recontraalto» en la economía, ahora por encima de $ 3,30 pesos, por el único beneficio de recaudar más y de paso corregir el error (voluntario, para no hacer ajustes y gastar) de haber «inflado» las proyecciones de recaudación impositiva mostradas al FMI y al Congreso en el presupuesto. En marzo -en la primera revisión del miniacuerdo que se alcance con el Fondo-deberá Roberto Lavagna mostrar un superávit fiscal primario de $ 300 millones para el primer bimestre, nada fácil de alcanzar con un «dólar lógico» por debajo de 3 pesos.

El contenido al que quiere acceder es exclusivo para suscriptores.

Hay un juego perverso en marcha: las dos amenazas para cualquier economía que quiera atraer inversiones como la inflación o un dólar alto son hoy bendiciones para el gobierno. Se hace de caja, recauda, gasta, reparte, negocia con sindicatos, pero esto no sólo con las retenciones a las exportaciones sino también con el IVA cuando suben los precios. Con ello festejó aumento de 11% de la recaudación en 2002. Consigue el objetivo de seguir flotando, sin amenazas en lo financiero rumbo al 25 de mayo, fecha de entrega de poder, y hasta sin importarle al gobierno lo que sucede con la industria por ejemplo.

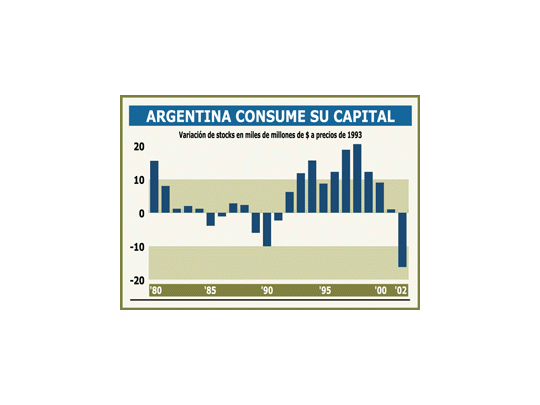

Acá hay un dato clave surgido recientemente: por primera vez desde los últimos días de la gestión Alfonsín, la Argentina está devorándose el capital. Esto quiere decir que la inversión bruta que realizan las empresas es menor en el total, a lo que se amortiza por obsolescencia. Más grave: nunca en la década perdida de los '80, el país se consumió tanto el capital instalado como en los últimos doce meses. Claro que las consecuencias de esto impactarán después de que Eduardo Duhalde entregue el poder, aunque en sectores como el eléctrico la situación ya es de por sí delicada (no hay repuestos por ejemplo para eventuales fallas en El Chocón y su solución demoraría 24 horas).

Otra paradoja: para mantener el «dólar recontraalto» el gobierno adoptó una medida de libre mercado como es la eliminación de algunas restricciones a las operaciones de compra. Pero el mercado no creyó, sabe que es coyuntural, una simple medida cambiaria, y no por amor a encaminar al país hacia las reformas necesarias para sanear la economía. De hecho, si la situación se revierte, no dudaría en pasar del libre mercado a reponer estas restricciones con una plaza cambiaria hoy casi tan regulada como en la época de Gelbard.

• A contramano

De todos los países que entraron en crisis, la Argentina va a contramano con el manejo del dólar. Cuando Brasil salió del tipo de cambio fijo lo hizo de la mano de Arminio Fraga, que acaba de dejar el Banco Central y que se ganó el respeto de los mercados internacionales. Tuvo un «dólar recontraalto» a 2,20 reales, pero lo dejó caer y no se le ocurrió mantenerlo elevado artificialmente. El mismo camino siguieron antes países del sudeste asiático, Indonesia a la cabeza. La Argentina no.

En los '60, la moda en el debate económico local pasaba por filosofías como la de impulsar el crecimiento de la mano de la sustitución de importaciones. Duró poco la discusión y nadie seriamente las recomienda. Una excepción: la Secretaría de Industria hace 72 horas festejó en un informe que en 2002 se había producido 40% de sustitución de importaciones con el «dólar recontraalto» (más allá de los errores intrínsecos en el cálculo que utilizan una matriz insumo-producto desactualizada tras la seria alteración de precios relativos en los últimos 24 meses). Y esto sin considerar que en definitiva, mantener el «dólar recontraalto» implica precios elevados, sueldos bajos, mala calidad en productos que se consumen localmente, y la ingestión del capital instalado.

Pero más grave aún es cuando este gobierno entrega deuda (para ahorristas del «corralito», para compensar bancos por la pesificación asimétrica, por hacerse cargo de la deuda provincial, para devolver el 13% recortado a jubilados y estatales) nominada en «dólar recontraalto».

• Informe concluyente

Serán los próximos gobiernos los que deberán hacer frente al problema de buscar los pesos vía impuestos, para poder pagar esos bonos en dólares. Concluyente fue el informe de la economista Joyce Chang del JP Morgan: los títulos argentinos hoy en default cotizan a un precio alto a u$s 20 como en la actualidad, y sería más lógico que lo hagan a u$s 10. Y no descarta a futuro una nueva reestructuración de esta deuda doméstica que está entregando el gobierno (a pagar en «dólares recontraaltos»).