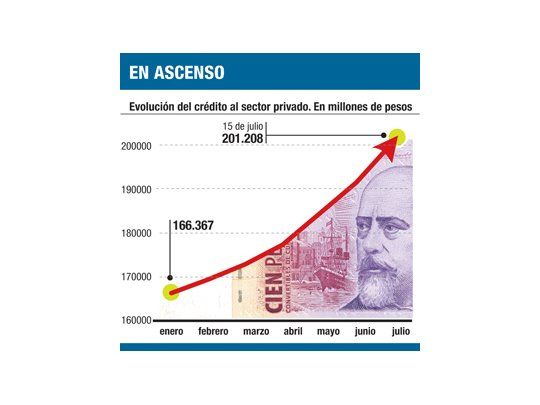

Un dato no menor que surge de esta evolución es que por primera vez el stock de préstamos al sector privado superó los $ 200.000 millones: en los últimos 30 días saltó de $ 191.506 millones a $ 201.981 millones, representando una suba del 5,5%. Las líneas más dinámicas están repartidas entre las que se dirigen al financiamiento pyme a las destinadas a individuos. De hecho, el descuento de documentos está aumentando al 61% anual. Se trata del esquema favorito que tienen las pequeñas empresas para financiar capital de trabajo.

Dinamismo

La otra línea que muestra gran dinamismo es la de préstamos prendarios, que ya sube a una velocidad del 68% interanual. El boom de la venta de autos hace que más gente se endeude para acceder al financiamiento. También los préstamos personales avanzan a gran ritmo, superior al 45% anual. Sigue siendo una de las líneas «estrella» para la banca, con un stock superior a los $ 48.000 millones.

Pese a que se nota un crecimiento mucho menor de los depósitos, los bancos continuaron expandiendo el financiamiento. En ese sentido, aprovechan su buena posición de liquidez para no perder participación de mercado (o «market share») en un entorno muy competitivo.

Semejante evolución provoca, de todas formas, voces críticas. Una de las principales es que esta expansión provoca un recalentamiento de la inflación. Como se trata en buena medida de créditos destinados al consumo, esa mayor demanda termina trasladándose a los precios. Al mismo tiempo, está en marcha el «multiplicador de dinero», por lo que la creación de dinero se explica más por el aumento del crédito que por la compra de dólares del Central, una situación inédita al menos en los últimos diez años.

Para el BCRA, en cambio, este crecimiento es sano. En primer lugar, indican, porque el financiamiento al sector productivo ya está por encima de lo que va para consumo. Y en segundo término porque la participación del crédito en relación con el PBI es de apenas un 13%, uno de los ratios más bajos de toda la región. «Si queremos un sistema financiero con tamaño más relevante, entonces es lógico que el ritmo de crecimiento de los préstamos se ubique bien por encima de lo que es el incremento nominal del Producto», aseguran.

En otros países latinoamericanos está sucediendo todo lo contrario: la mayoría de los bancos centrales subieron las tasas de interés para enfriar el mercado crediticio, como está sucediendo en Brasil. La medida apunta a evitar que una expansión exagerada del volumen de financiamiento termine generando más inflación.

Entre los motivos que impulsan a los bancos a seguir con un firme ritmo de expansión crediticia, se encuentran los siguientes:

Está por verse qué sucederá ahora que el país entra en la «recta final» para las elecciones. Con depósitos creciendo mucho menos y un dólar más inquieto, está por verse si los bancos mantendrán el ritmo de colocación que tuvieron en todo 2011 y que se acelera mes a mes. Para el Gobierno, esta tendencia resulta favorable, ya que el crédito le permite al público incrementar su capacidad de consumo por encima de su nivel salarial.