- ámbito

- Edición Impresa

La Bolsa argentina, expectante para continuar su bull market

En oportunidad del Bicentenario de la Revolución de Mayo publicamos por este medio un artículo que anticipó lo que se vendría a continuación, esto era una gran suba en el principal índice Merval, que terminó el año 2010 como uno de los más rentables del mundo, siendo el segundo semestre de 2010 cuando mayor dinamismo tomó el mercado argentino y excelentes ganancias tuvieron los inversores, destacándose entre otros el sector bancario.

En este 2011 el mercado argentino se encuentra con rendimiento negativo, el año 2010 lo había terminado en niveles de 3.523, y el viernes pasado el Merval cerró en 3.266, esto es un 7,5% abajo para lo que va de este 2011, contra el 55% de suba que mostró el año 2010. Esta performance negativa del principal índice accionario argentino es bueno reconocer que se da en medio de un contexto externo no tan favorable como en 2010, con los mercados centrales ajustando desde el mismo momento del abatimiento de Bin Laden y los mercados emergentes con un 2011 bastante flojo. En efecto, si midiéramos a los emergentes en términos del EEM, el ETF que aglutina a los mismos, el EEM a fines de 2011 había culminado en niveles de 47,62 y ahora se encuentra en niveles de 45,65, mostrando una caída de un 4,2%; este guarismo negativo es mayor si tomamos un ILF, este ETF más flojo aún es el que aglutina a Latinoamérica, que se encuentra en niveles de 49,80 contra los niveles máximos de 53,86 de fines del año pasado, está mostrando una caída del 7,6%.

Un párrafo aparte merecen el país y el mercado más promocionado del mundo en los últimos tiempos: Brasil; hace unos días podía leerse cómo algunos funcionarios brasileños sostienen que hoy Brasil tiene el riesgo-país más bajo que EE.UU., es decir es más seguro prestarle a Brasil que a EE.UU., la economía crece, los flujos siguen ingresando, sin embargo los inversores de Bolsa, probando que la Bolsa es anticipación, no pueden decir lo mismo de Brasil. En el año 2010, cuando Lula lanzó su último año de mandato, que sería el mejor de la historia para Brasil, retirándose al final del mandato con alta popularidad, con crecimiento de la economía, récord de reservas, su Bolsa terminó en terreno negativo (mientras que la argentina subía el 55% en pesos y el 50% en dólares), y 2011, si lo medimos por su ETF EWZ, el ETF había cerrado 2010 en niveles de 77,40 y cotiza actualmente en 71,45, esto es una caída del 7,8%. Es decir, aquellos que se guiaran por la espectacular propaganda que recibe Brasil (que bien merecido lo tiene) hubieran perdido más del 12% de su dinero en dólares en un año y medio de estar invertido, mientras que en la Argentina y aun a pesar del último ajuste del mercado, estaría el 40% arriba en el mismo período.

De eso se tratan los mercados de anticipación, lo bien que está Brasil el mercado ya lo anticipó en todo el período 2002-2008 de Lula, y es ahora, y a esto es lo que hay que prestar atención, el mercado está avisando que es el momento de la Argentina; la Argentina en la Bolsa le ha ganado a Brasil desde comienzos del año 2010, y el spread monstruoso entre los índices dolarizados del Bovespa y el Merval ha comenzado según nuestra visión una tendencia que perdurará años, en donde la Bolsa argentina debe ganarle a la brasileña.

Como una muestra de cómo se manejan los mercados anticipando el mensaje del mercado entre 2002 y 2008 se ha leído en la economía y la imagen recién en los últimos dos o tres años en Brasil, del mismo modo lo que está anunciando el mercado argentino a través de su Bolsa creemos que se verá recién en los próximos años, todavía el mercado tiene mucho para subir y la Argentina mucho para crecer en el consenso internacional financiero; ese camino ha empezado en los pisos históricos de junio de 1992, y retomado en los pisos de octubre de 2008 y mayo de 2010.

Creemos que el ciclo alcista empezado por la Bolsa argentina, independientemente de los protagonistas, debe llevar a la Bolsa a ser una de las más rentables del mundo en el período 2009-2015; 2009 fue un gran año, 2010 fue otro gran año del mercado argentino, en 2011 el mercado está para abajo un 7,5%, pero recordemos que el segundo semestre de 2010 fue cuando el mercado descolló y además éste es un año eleccionario y en ninguna elección presidencial desde el retorno de la democracia el mercado ha bajado, y por lo tanto creemos que 2011 puede el mercado entregarnos guarismos positivos y extender su bonanza 2012 para recién encontrar su pico hacia el período 2013-2015 con varios años positivos hacia adelante.

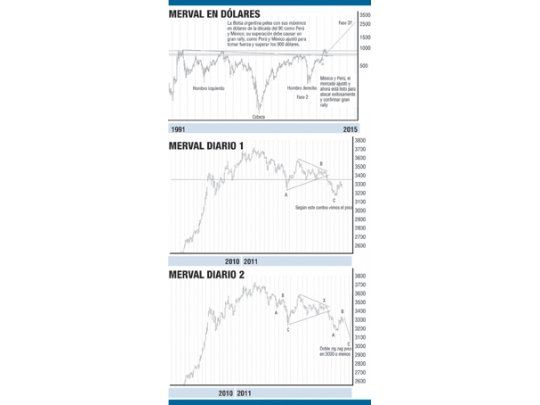

La Bolsa argentina sigue siendo la más barata en términos de dólares de Latinoamérica, junto con Venezuela la única que se encuentra aún debajo de los valores en dólares medidos por su principal índice Merval, mientras que Perú, Colombia, Brasil, Chile y México están entre 5,50 veces y 30 veces en dólares arriba de los máximos de la década del 90.

Como decíamos en artículos anteriores, toda vez que los mercados latinoamericanos pudieron superar los máximos de la década del 90 impresionantes subas se han generado tanto en la moneda local como en dólares de sus Bolsas de valores, existiendo dos formas de hacerlo; el modelo que ha seguido la Argentina parece ser como lo ha hecho el Indice General de la Bolsa de Valores de Lima, Perú, y el Indice de Precios y Cotizaciones de México. Ambos superaron los máximos de la década del 90 en una primera oportunidad en base intramensual luego no pudieron cerrar, generaron ajustes de 3 a 6 meses y luego de ese ajuste vino la reanudación alcista, que llevó a México y Perú a superar los máximos de la década del 90 y habilitar 3 años de suba frenética del 250% en dólares en México y del 800% en el caso de Perú.

Creemos que el Merval está haciendo el mismo camino, el índice en término de dólares alcanzó niveles de 922 dólares en el mes de enero, no pudo cerrar arriba de los 900 dólares y desde allí ha venido ajustando, en términos de Merval el máximo visto fue de 3.700 puntos y desde allí se ha originado un ajuste hacia los 3.109 y desde allí una recuperación hasta niveles de los 3.266, cierre del viernes de la semana que pasó.

Si uno mirara el atraso relativo del índice Merval, y la forma en que operó el Merval luego de alcanzar 3.109 puntos, uno diría el mercado ya ha quedado listo para retomar la gran tendencia alcista, el mercado cada vez que baja lo ha hecho con disminución de volumen y cada vez que ha subido desde 3.109 lo ha hecho con expansión de volumen.

Sin embargo, el contexto internacional, que puede tener un ajuste mayor, el contexto de los emergentes y latinoamericanos que también han perforado soportes importantes es una limitante para el análisis.

No hay dudas de que si los mercados emergentes, latinoamericanos y centrales evitan un posible ajuste mayor, que es altamente probable que ocurra pero no seguro, entonces la Argentina se convertirá nuevamente, como ocurrió en el segundo semestre de 2010, en el mercado del segundo semestre de 2011.

En términos técnicos la figura del Merval ha satisfecho los requisitos mínimos de estructura y Fibonacci para terminar en los 3.109, la caída desde 3.700 a 3.166 fue una onda A, la lateralización desde 3.166 fue un triángulo en B, y la caída de las últimas semanas que nos llevó a 3.109 es la onda C postriángulo. En 3.109 el Merval recorta el 38,2% de la suba desde los mínimos del año 2010, y por lo tanto los requisitos técnicos mínimos han quedado debidamente cumplimentados.

El Merval tiene su gran resistencia de corto plazo en los 3.290-3.310 puntos y la superior en niveles de 3.420-3.450 puntos, la superación de ambas resistencias independientemente del contexto externo nos indicará que el Merval está en su propia historia y su historia es un gran bull market como el de Rusia entre 1998 y 2007, que la gran caída de Wall Street entre 2000 y 2002 apenas la sintió, cada caída de Wall Street la Bolsa rusa ajustaba, y cada rebote la Bolsa rusa ganaba importantes posiciones.

Ahora bien, si el Merval no puede con sus resistencias, y es llevado hacia abajo por razones propias (porque técnicamente la caída desde 3.700 aún puede ser un doble zigzag faltando una última caída de susto) o ajenas (el contexto externo, mercados emergentes, latinoamericanos y centrales), el mercado podría hacer una última caída exagerando la anterior (colocando miedo en los inversores), que preparará al mercado para un piso de similar envergadura que mayo de 2010, octubre de 2008, que terminaron siendo importantes puntos de inflexión que pusieron fin a las caídas y generaron meteóricas subas en el índice Merval.

El gran bull market empezado en junio de 2002 en dólares está intacto y en su etapa apenas intermedia, con una fase uno hasta el techo de 2007 en dólares al final del mandato de Néstor Kirchner, la fase dos que fuera la caída hacia fines de octubre de 2008 en el Gobierno de CFK entregó una gran oportunidad, desde allí empezó la fase tres alcista, esta fase tres alcista es la más larga y la más prolífica, creemos que no terminó en enero de este año y sólo está en su etapa intermedia; dentro de este esquema el ajuste desde 3.700 y desde 922 dólares como ocurriera con Perú y con México pueden estar guiando a un momento histórico de inflexión; el mismo podría haber sido visto en 3.109, o será visto en niveles más deprimidos en las próximas semanas, pero la ventana del mercado argentino vuelve a ser importante, en perspectiva esperamos que esta ventana sea nuevamente de la oportunidad, pero siempre hablando del mediano y el largo plazo, esto es el gran ciclo empezado en el año 2002, retomado en 2008 y que debe llevar al mercado argentino a valores tres o más veces en dólares que los valores actuales hacia el año 2013-2015.

Veremos...