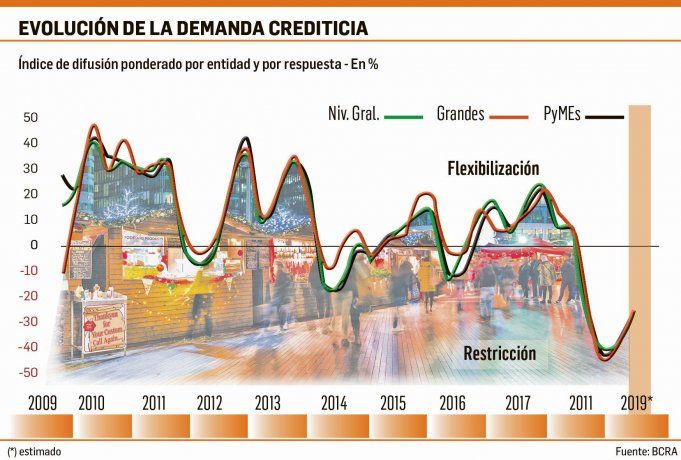

Crisis cambiaria, retorno al FMI, plan de estabilización, suba espiralizada de tasas. Para entender por qué se detuvo súbitamente el financiamiento en pesos a las pymes (y al sector privado en general) desde el segundo semestre de 2018 hasta la actualidad es necesario remontarse a la implementación -en octubre pasado- de la política económica que exigió el segundo acuerdo con el Fondo: medidas monetarias muy duras, con control de agregados y tasas altas, sobre todo en términos reales, para intentar domar el tipo de cambio y la consecuente inflación, con el fin de poder encauzar una frágil macroeconomía. La contracara directa de esta férrea política fue el incremento sustancial del costo de financiamiento, que hizo casi prohibitivo el acceso al crédito y obligó a las empresas, en especial a las pymes, a buscar caminos alternativos y poco ortodoxos para cubrir necesidades ante desfases en el flujo de fondos, producto del incremento de costos fijos, y de la caída en las ventas, en el marco de actividad económica que volvía a entrar en recesión por segunda vez en un lapso menor a tres años. Según datos del BCRA, que recopiló First Capital Group, el total de préstamos en pesos al sector privado cerró 2018 en los $1.571.037 millones, representando un alza nominal de apenas el 17,18% anual, lo que marca una fuerte caída en términos reales, dada la inflación de casi el 48% observada el año pasado. Esta foto tomada en el epílogo de 2018 se replica en el primer trimestre de 2019. “Hoy los bancos les cobran a las pymes que solicitan un crédito tasas realmente muy altas, desde un 70 y hasta más del 100%. Muchas lo evitan al máximo, y otras tratan de tomar lo estrictamente necesario. Ha caído sensiblemente la cantidad de préstamos que toman las pymes en el mercado”, describió Pedro Cascales, secretario de la Confederación Argentina de la Mediana Empresa (CAME). Durante el cuarto trimestre de 2018, las entidades financieras registraron una significativa disminución (-37%) de la demanda crediticia de las pymes en todos los plazos de financiamiento, en línea con los movimientos evidenciados en los dos trimestres previos, según indicó la Encuesta de Condiciones Crediticias (ECC) que elabora el BCRA. Para el primer trimestre de 2019, en tanto, se espera nuevamente una significativa caída de la demanda, aunque de menor intensidad, resalta el informe. “La sensación que sobrevuela hoy es que ante cualquier movimiento del dólar, la tasa es la única variable para contenerlo y debe subir mucho. Entonces lo que prevemos es que las tasas van a seguir altas durante todo el año”, advirtió Lorenzo Sigaut Gravina, economista jefe de Ecolatina. Su proyección se traduce en escenario sombrío para la reactivación de la demanda de créditos en 2019, más allá de las buenas intenciones del oficialismo por estimular algunas líneas de financiamiento subsidiadas.

Presente y futuro sombrío para el financiamiento pyme

La férrea política monetaria acordada con el FMI obliga al Banco Central a mantener tasas siderales para contener al dólar. Con este escenario, los créditos productivos están prácticamente paralizados desde mediados de 2018, más allá de la puesta en marcha de una línea de financiamiento a tasas subsidiadas.

-

Las pymes se financiaron al 25,33% en el mercado de capitales durante mayo: la tasa bajó casi 15 puntos en un año

-

Las pymes buscan paliar la crisis: CAME pidió incentivos al consumo, financiamiento accesible y un nuevo consenso fiscal

“UN VERANITO” QUE GENERÓ ILUSIÓN

En busca de intentar contener la volatilidad cambiaria, el Banco Central avaló una tasa de referencia -de las Leliq- de casi 74% anual -su máximo hasta ahora- en el inicio del último trimestre de 2018, para luego alternar bajas y nuevas alzas, al son de la evolución del tipo de cambio. Así, culminó el año pasado levemente por debajo del 60%. En enero, se gestó un proceso de descenso gradual, que se acentuó en la primera quincena de febrero, cuando cayeron a un mínimo de 43,93% (el 14/2). En ese denominado “veranito financiero”, y frente al reiterado pedido de diferentes cámaras que nuclean a las pymes, el Gobierno anunció el relanzamiento de una línea de financiamiento subsidiado para que ese sector clave de la economía pueda descontar cheques a tasas desde el 25% (en bancos públicos) hasta el 29% (en banca privada), por unos $60.000 millones (una primera etapa funcionó entre fines de 2018 y comienzo de 2019), destinados a capital de trabajo. Pero en el arranque de marzo, volvió a desaparecer la calma cambiaria (el dólar llegó a un máximo histórico nominal de $43,50), y el BCRA se vio forzado a acelerar el ritmo de suba de la tasa, que pasó del 50% a casi el 67%, retornando al mayor nivel en 4 meses y medio. “Lo que vemos es que el BCRA está acomodando su meta de base monetaria para subir las tasas. Esto le hace mucho daño al aparato productivo, pero acá el objetivo mucho más básico es que no se vuelva desestabilizar el mercado cambiario”, comentó Sigaut Gravina.

CÓMO AFECTÓ SUBA DE LA TASA A LÍNEAS SUBSIDIADAS

Más allá de la suba de 17 puntos porcentuales que la tasa registró en lo que va de marzo, la línea subsidiada para pymes, que entró en vigencia el primer día hábil del mes, “está funcionando muy bien”, aseguraron a Ámbito Biz fuentes del Ministerio de Producción y Trabajo. De hecho, la semana pasada la cartera que lidera el ministro Dante Sica informó que en menos de 10 días hábiles más de 12.000 pymes ya habían recibido financiamiento por $14.000 millones para capital de trabajo a tasa subsidiada, lo que representa una ejecución del 23% del cupo total. Desde Producción admitieron que el aumento de la tasa generó “incertidumbre” en un primer momento, y que debieron renegociar con los bancos frente al nuevo escenario de tasas: “Ese gap (de 17 puntos) se está cubriendo con un esfuerzo compartido entre el sector público (con los puntos que subsidia de tasa) y los bancos”. El estado aporta un diferencial de tasa fijo, que comenzó en 16%, pero tras el salto del interés de la Leliq, lo debió incrementar a 21%; la pyme aporta 25% o 29% (de acuerdo con el tipo de banco); mientras que las entidades se hacen cargo de la diferencia entre el 50% y el costo de los fondos. La línea de financiamiento para el descuento de cheques, que contempla la posibilidad de descontar documentos de hasta 120 días de plazo, estará vigente hasta fines de junio en 29 bancos. Un dato llamativo es que del total ejecutado hasta el momento las entidades públicas sólo destinaron $1.500 millones (a 1.500 pymes), mientras que los privados ya llevan desembolsados un total de $12.500 millones (que benefició a 10.500 pymes). La explicación oficial indicó que “los bancos privados pidieron más cupo que los públicos. Es una decisión comercial por un lado y de cantidad de clientes pymes por el otro”. Por su parte, desde las entidades que nuclean a las pymes, si bien saludaron la implementación de esta línea, pusieron algunos reparos a las cifras anunciadas por el Gobierno, y denunciaron el hecho de que si la empresa no está al día con el pago de los impuestos, algunos bancos le deniegan la línea. “Esto sucede sin el consentimiento del BCRA, y de la AFIP. Ese es un punto a resolver. El Central debería controlar que los créditos se otorguen y rechazar estos motivos por lo que se han denegado”, apuntó el secretario de CAME. Otros empresarios pyme se quejaron de que en algunas entidades públicas solamente se aplica el descuento de cheques a tasa subsidiada en un 25% del monto solicitado, mientras que el restante 75% lo adjudican con la altísima tasa libre de mercado. A la par, según indicaron las mismas fuentes, algunos bancos incluso aumentan las comisiones para compensar parte de los fondos que deben desembolsar, tal cual acordaron con el Gobierno. En este marco, desde CAME destacan que igualmente en la plaza “no hay tantos cheques descontables como en otros tiempos porque muchas empresas pagan directamente en el momento en que la Tesorería libera los pagos”.

QUÉ DICEN LOS BANCOS

En medio de este contraste de miradas, la mayoría de los bancos públicos y privados consultados Ámbito Biz afirmaron que están entregando las líneas subsidiadas a las pymes que las solicitan y cumplen con los requisitos (calificación crediticia basada en el análisis de su situación económica / financiera), y hasta en ciertos casos hablan de “fuerte demanda”, dentro de “una compleja coyuntura” económica. Gabriel Balderrama, gerente de Productos Activos de la Banca Mayorista de Banco Galicia, dijo que “desde su lanzamiento, a comienzos de marzo, colocamos el 40% del cupo de $5.000 millones que hemos solicitado para participar de esta línea. Ya hemos superado las 20.000 operaciones, financiando a más de 2.000 clientes”. De igual forma, el especialista admite que observa “un escenario de volatilidad de tasas de interés, con un dólar dentro de las bandas de flotación, por lo que la expectativa de financiación para las pymes durante 2019 estará enfocada principalmente al capital de trabajo”. Por su parte, Fernando Milano, gerente ejecutivo pyme de Banco Supervielle, sostuvo que el 32% de sus clientes que descuentan cheques “ya accedieron a la línea subsidiada”: ya concretaron más de 1.500 operaciones por un monto mayor a $1.800 millones. Reconoció que las pymes “estaban esperando tasas más bajas para dar un poco de aire a su cadena de pagos, por lo que tuvimos una fuerte demanda desde que lanzamos la línea”. A su turno, Ángela Carulli, gerente de Banca Empresa del Banco Credicoop, detalló que “se registraron operaciones por aproximadamente $2.100 millones, a un plazo promedio cercano a 50 días, con más de 2.000 empresas, en especial de los sectores de la industria y el comercio”. Para Carulli, “las altas tasas actuales imponen un freno más a los problemas que deben enfrentar las pequeñas empresas. Existe un ambiente de elevada volatilidad del tipo de cambio y de tasas que no favorece al crédito pyme, ni al productivo en general”. Desde el HSBC Argentina, en tanto, enumeraron 759 operaciones con empresas pymes pertenecientes a la industria y minería (297), comercio (319), servicios (60), agro (55) y construcción (27). “Se liquidaron transacciones de descuento de cheques por un monto superior a los $1.000 millones”, puntualizó Maximiliano Rossi, gerente de Comercio Exterior de la entidad quien remarcó que la actual coyuntura que combina “caída de la actividad con un alto nivel de tasas de interés generó una disminución de la demanda de crédito de las pymes, especialmente en los plazos largos”. Lucas Colombres, gerente de Banca Pyme del Banco Hipotecario, dijo que “luego del anuncio de Producción se recibieron varias consultas, pero al tratarse de un lanzamiento reciente estamos avanzando con las primeras operaciones”. “Entendemos que 2018 fue un año muy particular para las pymes. Variables como altas tasas de financiamiento, baja actividad y ventas, aumentos de costos, y devaluación afectaron claramente sus negocios. Creemos que ante ese escenario, deberán ser muy eficientes en sus números para afrontar la situación económica actual”, comentó. En el Banco Provincia expresaron que la línea subsidiada de descuento de documentos al 25% “tiene una gran demanda”. La entidad ofrece además una línea propia con tasa del 29%. “En lo que va del año llevamos descontados más de 105 mil documentos por un monto superior a los $8.100 millones”, contabilizaron. Por último, el Ciudad subrayó que ya “colocó $488 millones, para 280 empresas”, en el marco de la nueva línea impulsada por Producción.

QUÉ LES QUE QUEDA A LAS PYMES

Si bien el anuncio oficial sobre financiamiento subsidiado trajo algo de alivio para el sector, lo cierto es que existe un número importante de pymes que, por diferentes motivos, no puede acceder a esa línea con tasa preferencial. Son las empresas que cuentan con un margen de maniobra acotado para en el mejor de los casos, llegar con vida a una eventual recuperación de la economía. “Este contexto me preocupa mucho porque muchas de las pymes que no pueden conseguir créditos a tasas razonables ya utilizaron los dólares que habían comprado el año pasado antes de la corrida, que configuraba una forma de financiarse barato”, dijo el economista jefe de Ecolatina, quien reflexionó que si dada la actual coyuntura “a algunas pymes aún les conviene seguir financiándose de su bolsillo”. “Ahí pueden surgir opciones más drásticas como despidos e incluso cierres de negocios”, advirtió. Y reforzó: “Una cosa es aguantar un par de meses con la tasa alta y otra durante casi un año con este nivel de rendimiento, en un contexto de demanda anémica”. Desde CAME, en tanto, relataron que “muchas pymes siguen postergando pagos de impuestos, y de proveedores. Las que tienen todavía hacen uso de los ahorros familiares, mientras que en otros casos recurren a cuevas, que no piden tantos requisitos para el descuento de cheques, pero cuyas tasas prácticamente no tienen techo (parten desde 150% anual)”.

MENORES TASAS

Otra alternativa, aún poco testeada por la mayoría de las pymes, es el financiamiento a través del mercado de capitales, con menores tasas (hoy alrededor del 36%). Junto con la línea subsidiada en bancos, el Gobierno dispuso un aumento en la inversión mínima que deben hacer las Compañías de Seguros en instrumentos asociados al financiamiento pyme (cheques y pagarés avalados por SGR, fondos pyme, ON PyME, etc.). Esto implica que en 2019 se volcarán unos $20.000 millones adicionales.

- Temas

- Pymes

- Recesión

- Ámbito Biz