Hace unos días el Instituto Nacional de Estadísticas y Censos (INDEC) confirmó la cifra que privados (y el propio bolsillo) anticipaban: 2018 finalizó con una inflación promedio de 47,6%, alcanzando su valor más alto desde 1991.

21 de enero 2019 - 00:01

En 2018, las cuotas UVA subieron casi un 50%, ¿qué pasará este año?

Los tomadores de este tipo de crédito hipotecario fueron uno de los sectores más perjudicados por la inflación. Cuáles son las proyecciones para 2019.

-

El Gobierno subasta 290 viviendas paralizadas del exProcrear: cómo participar

-

La Justicia de EEUU condenó a la Argentina a pagar más de u$s390 millones por Aerolíneas Argentinas

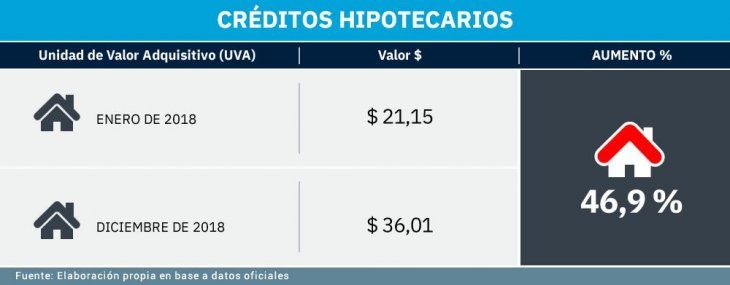

A la hora de enumerar a los sectores más dañados por el alza en el costo de vida, los deudores de los créditos hipotecarios UVA están sin lugar a duda en el tope de la lista. Si se tiene en cuenta que la Unidad de Valor Adquisitivo (UVA), con la que ajustan los créditos indexados, valía a comienzos del 2018 $ 21,15, y cerró el 31 de diciembre en $ 31,06, los tomadores de este tipo de préstamo sufrieron un incremento de 46,9%. Es decir, que su deuda creció a la par de la inflación.

En este marco, quienes accedieron al crédito por $ 1.000.000 en enero de 2018, deberán afrontar ahora el pago de casi $ 1.500.000.

Ninguno de los bancos que ofrecieron los créditos UVA planteó, al momento de hacer sus simuladores de cuota on line, un escenario similar ni cercano al que afrontan hoy los deudores, quienes desde algunos meses conformaron un grupo de damnificados para visibilizar su situación.

Cuando Mauricio Macri anunció los préstamos UVA, que se perfilaban como el caballito de batalla para la reactivación del mercado inmobiliario (y efectivamente durante un tiempo lo fueron), la letra chica señalaba que, si desde el inicio las cuotas subieron 10 puntos porcentuales más que lo que habrían aumentado al ajustarse según el Coeficiente de Variación Salarial del INDEC, el cliente podía pedir que le recalculen los pagos por única vez con un plazo hasta 25% mayor.

Sin embargo, el paso del tiempo derribó una de las promesas oficiales: la que aseguraba que la cuota del crédito iría en sintonía con las actualizaciones de salarios. A noviembre de 2018, el Coeficiente de Variación Salarial oficial era del 27,6%. Casi veinte puntos por debajo del incremento que presentaba el crédito.

Otra de las promesas a modo de “oferta de lanzamiento” fue que la cuota de los créditos hipotecarios no superaría a la de un alquiler. Si bien aún faltan los datos oficiales del último trimestre del año, las inmobiliarias aseguran que el incremento para los inquilinos estuvo cerca del 30% promedio en Ciudad, mientras que quienes alquilan aseguran que llegó al 45%.

Para el analista económico y director de la consultora Focus Market, Damián Di Pace, si bien “el crédito está disponible, la restricción para acceder es muy alta”, debido a la relación cuota/ingreso.

“Muchos dicen que el valor de las viviendas está bajando, pero obviamente es por una contracción de la demanda por falta de crédito. Así y todo, la baja es mínima”, argumentó. “Para empezar, la tasa fija para acceder al crédito fue subiendo desde un 3,5% hasta un 10%, y como el UVA se ajusta por inflación, lo que hay es una gran dependencia de la variación salarial”, explicó en diálogo con ámbito.com.

Consultado acerca de cuáles son las posibilidades de los deudores para alivianar su situación, Di Pace observó: “Ellos tienen una sola bala de plata para gastar, que es pedir el refinanciamiento. Con lo cual, si ya gastaron esa pólvora, después no va a haber nadie que los salve. Y la experiencia indica que, en treinta años en Argentina, pueden pasar muchas cosas. Tomando en cuenta los últimos treinta, hubo por lo menos cuatro saltos inflacionarios, y estoy hablando solo de los grandes”.

En octubre, el Gobierno sumó una alternativa para los tomadores de créditos UVA. Se trata de una cláusula gatillo para pedir un tope en la actualización de las cuotas, e incluye a aquellos a quienes la variación de la mensualidad haya superado en un 10% el avance de su sueldo en el mismo lapso. Según el Gobierno, uno de cada tres deudores está en condiciones de pedirlo. Sin embargo, para los deudores, no es una opción.

Claudia Tilo tiene 53 y hace dos años accedió a un crédito UVA para adquirir su primera vivienda, en el barrio de Balvanera. Jefa de hogar de una familia monoparental, y con dos hijas, Tilo integra el colectivo de Hipotecados UVA, que se extiende a lo largo y ancho del país y ya cuenta con 3.000 damnificados.

“El tope no es una buena opción para nosotros, porque lo que no pagás ahora lo pagás después, y con intereses”, señaló. “Lo que nosotros necesitamos es que el Gobierno se haga cargo de esta problemática, porque estamos haciendo un esfuerzo muy grande para pagar, tenemos depositados allí los sueños de toda nuestra vida. Hay compañeros del colectivo que trabajan más de 14 horas por día, necesitamos que nos escuchen”, señaló a este medio.

Hasta ahora, el único político del oficialismo que los recibió fue Daniel Lipovetzky. Pese a buena predisposición, el diputado poco pudo hacer, pues preside la Comisión de Legislación General, y la que debe tratarlo es Finanzas. En este año electoral, la apuesta de los deudores es que la oportunidad política les juegue a favor y se debata al menos uno de los proyectos que presentó la oposición.

Para 2019, las previsiones son de estabilidad. “Este va a ser un mejor año”, señaló Di Pace. “Teniendo en cuenta que la inflación sea del 30%, para los que sacaron el crédito a una tasa de 3,5% no es lo mismo que a una tasa del 10% porque estarían teniendo un 33,5% frente a 40% de acumulado de ajuste de la cuota, a lo largo del año”.

Qué dice el Gobierno

En el oficialismo saben bien que, de cara a las elecciones, es fundamental contar con un programa de créditos de vivienda o, en su defecto, reflotar los UVA. A tal fin, evalúan en Casa Rosada la creación de un seguro que se activaría cuando la relación entre la cuota indexada y los ingresos del deudor supere cierto porcentaje. Lo que falta definir, además de la cifra, es quién pagaría ese seguro.

Otra de las opciones es la creación de un fondo compensador, idea que también comparte el proyecto de ley del referente del Frente Renovador, Marco Lavagna.

Entre las variables que se analizan está la posibilidad de un crédito hipotecario sobre fideicomisos en pozo. Esta última alternativa, sin embargo, apunta a un público diferente al tomador de crédito UVA.

El Secretario de Vivienda de la Nación, Iván Kerr, minimizó el impacto de la inflación en los créditos UVA. Si bien el funcionario reconoció un “traspié” en la política de vivienda, destacó que “el Gobierno ha podido estabilizar la variable macro”.

“El sistema sigue funcionando, no hay mora en el crédito y las familias tienen la posibilidad de refinanciar el crédito en caso de que tengan algún problema y por el otro lado en los próximos meses el salario ira recuperando de vuelta poder adquisitivo y con una inflación que empieza a estabilizarse va encontrar devuelta su equilibrio”, remarcó.

Según los últimos datos del Banco Central (noviembre) sólo el 0.17% de la cartera está en mora. Pero un dato a tener en cuenta, es que los bancos emisores cobran las cuotas UVA a través del débito automático, y es requisito que la cuenta sueldo esté registrada en la misma entidad que provee el crédito.

Proyectos de ley

Son varios los legisladores que elaboraron alternativas para aliviar la situación de los tomadores de crédito UVA, y se pretende que, aprovechando el año electoral, las iniciativas sean al menos debatidas en el recinto.

El presidente del bloque Peronismo Federal, Miguel Ángel Pichetto, presentó una iniciativa respaldada por 16 senadores, que apunta a un cambio de coeficiente de actualización. De esta manera, propone extender la cantidad de cuotas del préstamo en un 5% para no subir la cuota. Por ejemplo, un crédito de 25 años, se extendería dos años más.

Asimismo, el texto de Pichetto propone ajustar las cuotas por el Coeficiente de Variación de Salarios (CVS).

Este último punto es compartido por la iniciativa que presentó la diputada de Unidad Ciudadana, Mónica Macha, quien también elaboró un proyecto que contempla que las actualizaciones de las cuotas no superen aumentos salariales.

Por su parte, el Frente Renovador también elaboró una propuesta, de la mano de Marco Lavagna. Se trata de la activación de un fondo fiduciario de compensación hipotecaria con el fin de blindar los préstamos otorgados en Unidades de Valor Adquisitivo (UVA) o en Unidades de Vivienda (UVI).