La producción de hidrocarburos en Argentina continúa consolidando una transformación estructural profunda, con el desarrollo no convencional -principalmente en Vaca Muerta- como motor del crecimiento, en contraste con la caída sostenida de los yacimientos convencionales. Así se desprende del último informe de la consultora Economía y Energía, que analiza los datos a febrero de 2026.

10 de abril 2026 - 12:44

Cuánto petróleo y gas producen cada cuenca de hidrocarburos en Argentina

La producción hidrocarburífera muestra un cambio estructural: el no convencional lidera el crecimiento, mientras las cuencas tradicionales continúan en retroceso.

-

Petróleo a u$s100: qué implica para Vaca Muerta y los combustibles

-

Neuquén regresó a los mercados tras casi 10 años: colocó u$s500 millones a una tasa menor a la esperada

Argentina atraviesa una transición clara hacia el predominio del no convencional. La combinación de mayor productividad, inversiones en Vaca Muerta y mejoras tecnológicas explican este fenómeno.

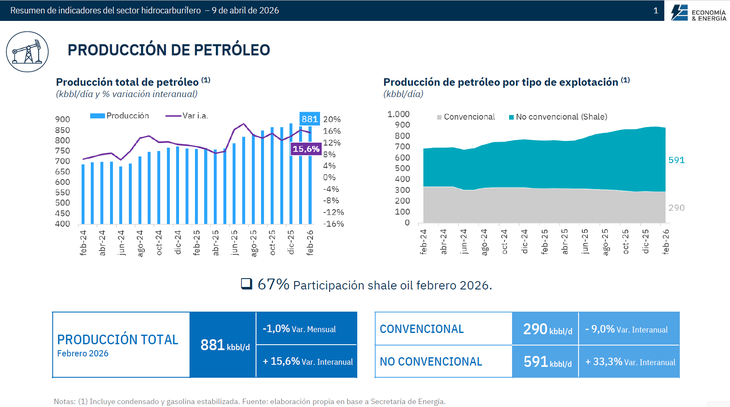

En el caso del petróleo, la producción total alcanzó los 881 mil barriles diarios (kbbl/d), lo que representa un crecimiento interanual del 15,6%, aunque con una leve caída mensual del 1%. Este incremento está fuertemente explicado por el avance del shale oil, que ya representa el 67% del total nacional.

Según el informe, “la expansión del no convencional continúa compensando la declinación estructural de los campos maduros”, consolidando un cambio de matriz productiva que redefine el mapa energético argentino.

El shale domina la producción de petróleo

El desglose por tipo de explotación refleja con claridad esta tendencia. La producción no convencional alcanzó los 591 kbbl/d, con un salto interanual del 33,3%, mientras que la producción convencional cayó a 290 kbbl/d, con una baja del 9% interanual.

Este comportamiento evidencia que el crecimiento del sector está completamente traccionado por Vaca Muerta, mientras que las áreas maduras continúan en declive pese a los esfuerzos de recuperación secundaria y terciaria.

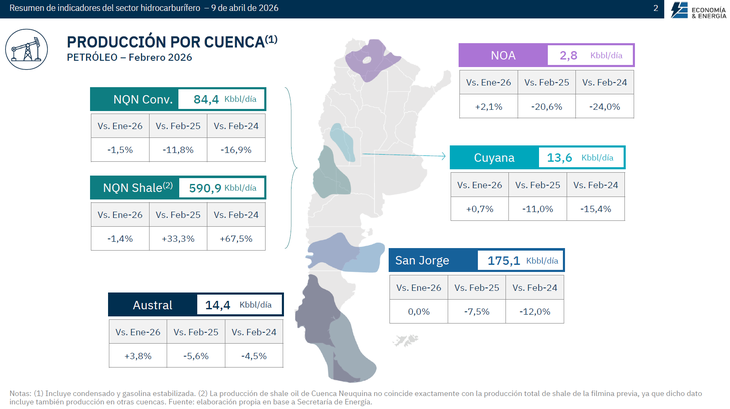

Cuencas: Neuquina concentra el crecimiento

A nivel geográfico, la Cuenca Neuquina domina ampliamente el escenario. En petróleo no convencional, registró una producción de 590,9 kbbl/d, con un crecimiento interanual del 33,3% y un impresionante 67,5% respecto a 2024.

En cambio, el segmento convencional de la misma cuenca produjo 84,4 kbbl/d, con caídas del 11,8% interanual y del 16,9% frente a 2024.

El resto de las cuencas muestran una dinámica contractiva:

-

Golfo San Jorge: 175,1 kbbl/d, con caída interanual del 7,5%

-

Cuyana: 13,6 kbbl/d, baja del 11% interanual

-

Austral: 14,4 kbbl/d, caída del 5,6% interanual

-

NOA: 2,8 kbbl/d, desplome del 20,6% interanual

Estos datos reflejan una creciente concentración de la producción en la Cuenca Neuquina, en detrimento del resto del país.

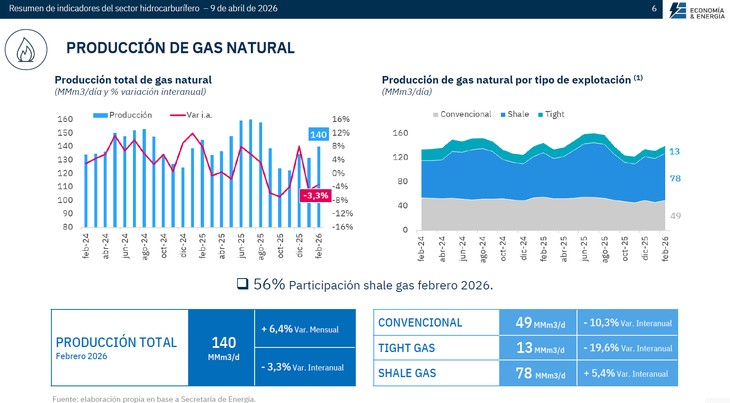

Gas natural: crecimiento mensual pero caída interanual

En cuanto al gas natural, la producción total fue de 140 millones de metros cúbicos por día (MMm3/d), con una suba mensual del 6,4%, pero una caída interanual del 3,3%.

El informe destaca que “la dinámica del gas presenta mayor volatilidad, con caídas interanuales explicadas por factores estacionales y menor desempeño de algunas cuencas tradicionales”.

El shale gas sostiene el sistema

Al igual que en petróleo, el gas no convencional es el principal sostén del sistema. La producción de shale gas alcanzó los 78 MMm3/d, con un crecimiento interanual del 5,4%, representando el 56% del total nacional.

Por el contrario:

-

El gas convencional cayó a 49 MMm3/d (-10,3% interanual)

El tight gas bajó a 13 MMm3/d (-19,6% interanual)

Esto confirma que el desarrollo no convencional no solo compensa la caída del convencional, sino que se convierte en el eje central del abastecimiento energético.

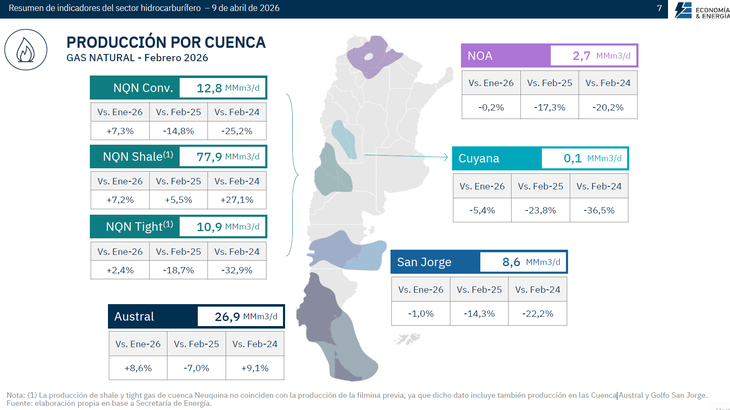

Cuencas gasíferas: liderazgo neuquino y retroceso generalizado

El análisis por cuencas también muestra el predominio de la Cuenca Neuquina:

-

Neuquina shale gas: 77,9 MMm3/d (+5,5% interanual)

Neuquina convencional: 12,8 MMm3/d (-14,8% interanual)

Neuquina tight gas: 10,9 MMm3/d (-18,7% interanual)

En el resto del país, la tendencia es mayormente negativa:

-

Austral: 26,9 MMm3/d (-7% interanual)

Golfo San Jorge: 8,6 MMm3/d (-14,3% interanual)

NOA: 2,7 MMm3/d (-17,3% interanual)

Cuyana: 0,1 MMm3/d (-23,8% interanual)

La excepción parcial es el crecimiento mensual en algunas áreas, aunque no logra revertir la caída en la comparación anual.

Un cambio estructural en marcha

El informe de Economía y Energía deja en evidencia que Argentina atraviesa una transición clara hacia el predominio del no convencional. La combinación de mayor productividad, inversiones en Vaca Muerta y mejoras tecnológicas explican este fenómeno.

Sin embargo, también plantea desafíos: la creciente dependencia de una sola cuenca, la necesidad de infraestructura para evacuar producción y la caída sostenida de las áreas maduras.

En este contexto, el documento concluye que “el futuro del sector hidrocarburífero argentino dependerá de consolidar el desarrollo no convencional, al tiempo que se gestionan los declinos del convencional y se amplía la capacidad de transporte y exportación”.

El mapa energético argentino ya cambió. Y todo indica que Vaca Muerta seguirá siendo el epicentro de esa transformación.

- Temas

- Vaca Muerta

- hidrocarburos

- Petróleo

- Gas